нет комментариев

нет комментариев

Какую отчетность нужно сдавать на УСН в 2020 году

Упрощенная система налогообложения (УСН) позволяет плательщикам не только снизить налоговую нагрузку в ходе предпринимательской деятельности, но и значительно упрощает процедуру ведения налоговой отчетности. Как часто требуется составлять отчетность на УСН в 2020 году? Положения НК РФ предполагают формирование декларации не чаще 1 раза в год. При этом не стоит забывать о том, что авансовые платежи должны перечисляться в бюджет ежеквартально.

Отчетность на УСН

Режим налогообложения УСН относится к категории льготных, предназначен для применения представителями малого и среднего бизнеса. Действие УСН предполагает освобождение от уплаты налога на прибыль (НДФЛ для ИП), имущественного налога, НДС. Однако если субъект выступает в качестве налогового агента, то за ним сохраняется обязанность по перечислению НДФЛ (например, за наемных работников) и НДС. Кроме того, налог на добавленную стоимость исчисляется и при наличии внешнеэкономической деятельности вне зависимости от действующего режима налогообложения.

В качестве основной формы отчетности для «упрощенцев» выступает декларация УСН. Предоставляется всеми субъектами – как юридическими лицами, так и индивидуальными предпринимателями. Помимо указанной формы, субъекты на УСН заполняют следующие расчеты и декларации, представленные в таблице:

| Форма отчета | Кто заполняет | Сроки сдачи |

|---|---|---|

| Расчет среднесписочной численности | Организации и ИП с наемными работниками, в том числе уволенными | ежегодно до 20 января |

| Расчет по форме 4-ФСС | Организации и ИП-работодатели | Ежеквартально до 25 числа (20 при отправке не через ТКС) |

| Расчет страховых взносов | Ежеквартально до 30 числа | |

| Сведения о страховом стаже СЗВ-СТАЖ | Ежегодно до 1 марта | |

| 6-НДФЛ | Ежеквартально до 30 числа | |

| 2-НДФЛ | До 1 апреля (до 1 марта при невозможности удержания налога) | |

| Декларация по транспортному налогу | Организации при наличии транспорта | Ежегодно согласно требованиям регионального законодательства |

| Декларация по земельному налогу | ООО при наличии земельного участка | Ежегодно до 1 февраля |

| Бухгалтерская отчетность | Юридические лица | Ежегодно до 31 марта |

Наименьшую нагрузку по предоставлению отчетности испытывают предприниматели. Обязанности по ведению бухгалтерского учета у них отсутствуют, соответственно, формировать бух. отчетность не требуется. Заполнение формы 3- НДФЛ для ИП предстоит в случаях, если субъект не использует льготные режимы налогообложения и находится на общей.

Какую отчетность сдает ИП на УСН без работников? В этот список входит лишь декларация по УСН, предоставляемая ежегодно. При наличии транспорта и земельных участков, использующихся в предпринимательской деятельности, органы ФНС самостоятельно рассчитывают сумму к уплате и присылают плательщикам в виде уведомления.

Порядок формирования декларации УСН

Итоги предпринимательской деятельности упрощенцев отражаются в декларации по УСН. Плательщики заполняют сведения о полученных доходах и произведенных расходах.

Требования к данным зависят от объекта налогообложения. Те, кто осуществляют деятельность с объектом «доходы за минусом расходов», указывают свои полученные по факту доходы от основной и внереализационной деятельности и расходы. Для упрощенцев с объектом налогообложения «доходы» достаточно обозначить лишь их.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Согласно нормам Налогового кодекса, доходы на УСН признаются кассовым методом, то есть по мере поступления фактической оплаты от покупателей на банковский счет или наличными, а также после получения имущества. Под расходами понимаются затраты в момент погашения задолженности. По отношению к затратам за товары, которые были приобретены для дальнейшей перепродажи, расходы по оплате стоимости должны быть учтены в момент реализации таких товаров.

Данные в декларации заполняются поквартально нарастающим итогом. Это относится к полученным доходам, расходам, налогооблагаемой базе и исчисленному авансовому платежу по налогу.

Если применяется объект налогообложения «доходы», то строки расходов не заполняются. Но плательщики вправе уменьшить сумму налога на следующие фактические выплаты:

- Страховые взносы за работников и ИП за себя лично во внебюджетные фонды.

- Оплата дней нетрудоспособности сотрудников за счет работодателя.

- Платежи по добровольному страхованию работников на случай болезни.

- Сумма торгового сбора в части деятельности, облагаемой торговым сбором.

Сумма налога к уплате по объекту «доходы» может быть уменьшена не более, чем на 50% от размера указанных выше расходов. Исключение составляют ИП на УСН, не имеющие наемных работников. Они вправе уменьшать сумму налога (например, на величину фиксированных страховых взносов) без ограничений.

Пример 1

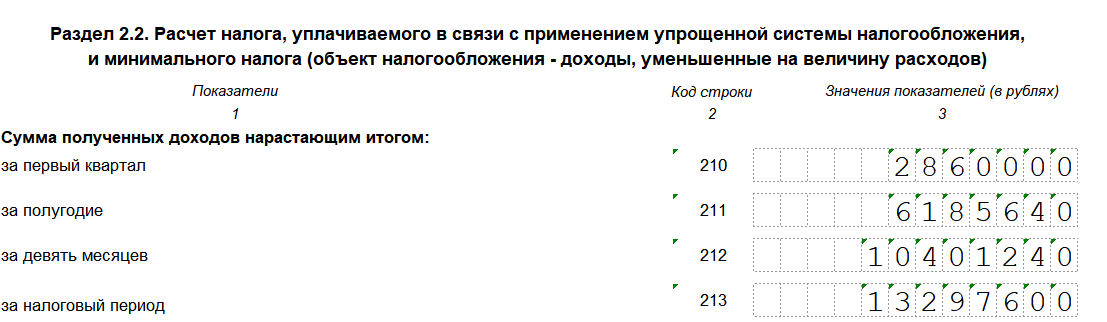

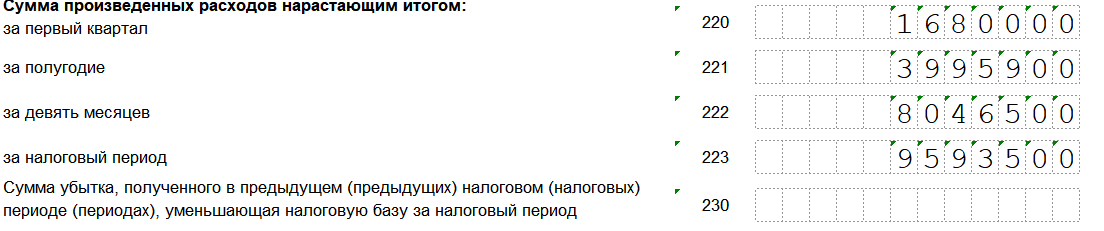

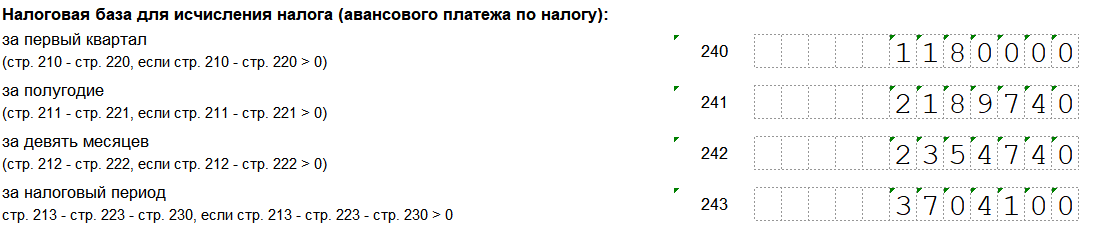

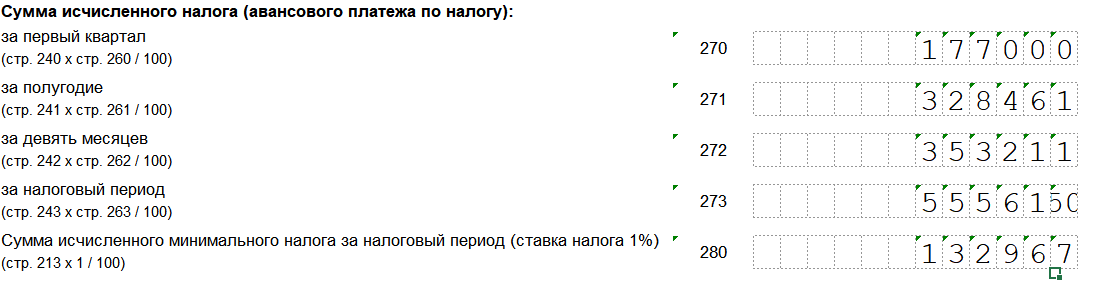

Организация на УСН с объектом налогообложения «доходы минус расходы» по ставке 15% в течение года получила оплату от покупателей в следующем объеме: в 1 квартале – 2 860 000 рублей, во 2-м – 3 325 640 рублей, в 3-м – 4 215 600, в 4-м – 2 896 360 рублей. Признаны расходы в следующем объеме: за 1-й квартал – 1 680 000 рублей, за 2-й – 2 315 900 рублей, за 3-й – 4 050 600 рублей, за 4-й – 1 547 000 рублей. На основании данных происходит заполнение декларации по УСН по образцу, представленному ниже.

Организация на УСН с объектом налогообложения «доходы минус расходы» по ставке 15% в течение года получила оплату от покупателей в следующем объеме: в 1 квартале – 2 860 000 рублей, во 2-м – 3 325 640 рублей, в 3-м – 4 215 600, в 4-м – 2 896 360 рублей. Признаны расходы в следующем объеме: за 1-й квартал – 1 680 000 рублей, за 2-й – 2 315 900 рублей, за 3-й – 4 050 600 рублей, за 4-й – 1 547 000 рублей. На основании данных происходит заполнение декларации по УСН по образцу, представленному ниже.

Сумма полученных доходов:

- строка 210 (за 1-й квартал) = 2 860 000;

- строка 211 (за полугодие)= 2 860 000+3 325 640= 6 185 640;

- строка 212 (за 9 месяцев)= 2 860 000+3 325 640+4 215 600=10 401 240;

- строка 213 (за год)= 2 860 000+3 325 640+4 215 600+2 896 360=13 297 600.

Сумма произведенных расходов:

- строка 220 (за 1-й квартал) = 1 680 000;

- строка 221 (за полугодие)= 1 680 000+2 315 900 = 3 995 900;

- строка 222 (за 9 месяцев)= 1 680 000+2 315 900+4 050 600=8 046 500;

- строка 223 (за год)= 1 680 000+2 315 900+4 050 600+1 547 000=9 593 500.

Налоговая база по расчету налога (авансовых платежей):

- строка 240 (за 1-й квартал) =2 860 00 – 1 680 000=1 180 000;

- строка 241 (за полугодие) = 6 185 640 – 3 995 900=2 189 740;

- строка 242 (за 9 месяцев) = 10 401 240 – 8 046 500 = 2 354 740;

- строка 243 (за год)=13 297 600 – 9 593 500 = 3 704 100.

Сумма исчисленного налога:

- строка 270 (за 1-й квартал) =1 180 000*15%= 177 000;

- строка 271 (за полугодие) = 2 189 740*15% = 328 461;

- строка 272 (за 9 месяцев) = 2 354 740*15% = 353 211;

- строка 273 (за год)= 3 704 100*15% = 555 615.

При УСН «доходы минус расходы» заполняется строка 280, которая отражает минимальный исчисленный налог в размере 1% от полученных доходов. Уплатить необходимо сумму, которая больше. В данном примере значение строки 280 равно 13 297 600*1% = 132 967. Таким образом, в бюджет по итогам года должно быть перечислено 555 615 рублей.

Скачать пример заполнения налоговой декларации по УСН 15%

Пример 2

ИП с наемными работниками на УСН «доходы» в течение года получил оплату от покупателей на общую сумму 4 565 870 рублей, в том числе в 1 квартале – 1 325 000 рублей, во 2-м – 1 046 550 рублей, в 3-м – 1 054 600 рублей, в 4-м – 1 139 720 рублей. Были уплачены страховые взносы в следующем объеме: в 1 квартале – 34 535 рублей, во 2-м – 35 870 рублей, в 3-м – 34 115 рублей, в 4-м – 39 639 рублей. Пример того, как заполнить декларацию по УСН в этом случае, представлен ниже.

ИП с наемными работниками на УСН «доходы» в течение года получил оплату от покупателей на общую сумму 4 565 870 рублей, в том числе в 1 квартале – 1 325 000 рублей, во 2-м – 1 046 550 рублей, в 3-м – 1 054 600 рублей, в 4-м – 1 139 720 рублей. Были уплачены страховые взносы в следующем объеме: в 1 квартале – 34 535 рублей, во 2-м – 35 870 рублей, в 3-м – 34 115 рублей, в 4-м – 39 639 рублей. Пример того, как заполнить декларацию по УСН в этом случае, представлен ниже.

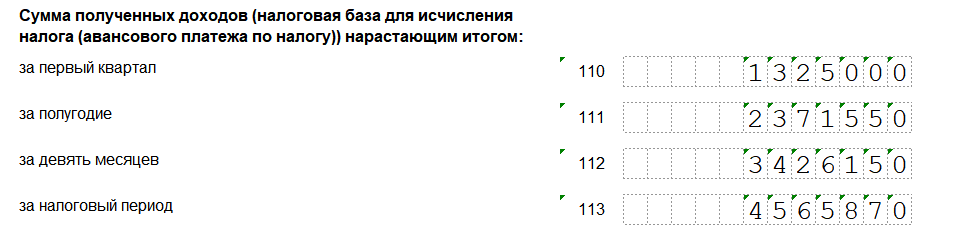

Сумма доходов:

- строка 110 (за 1-й квартал) = 1 325 000;

- строка 111 (за полугодие)= 1 325 000+1 046 550 = 2 371 550;

- строка 112 (за 9 месяцев)= 1 325 000 + 1 046 550+1 054 600=3 426 150;

- строка 113 (за год)= 1 325 000+1 046 550+1 054 600+1 139 720=4 565 870.

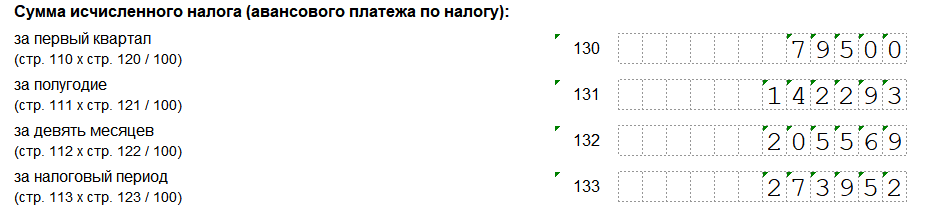

Исчисленный налог (авансовый платеж):

- строка 130 (за 1-й квартал) = 1 325 000*6% = 79 500;

- строка 131 (за полугодие)= 2 371 550*6% = 142 293;

- строка 132 (за 9 месяцев)= 3 426 150*6% = 205 569;

- строка 133 (за год)= 4 565 870*6% = 273 952.

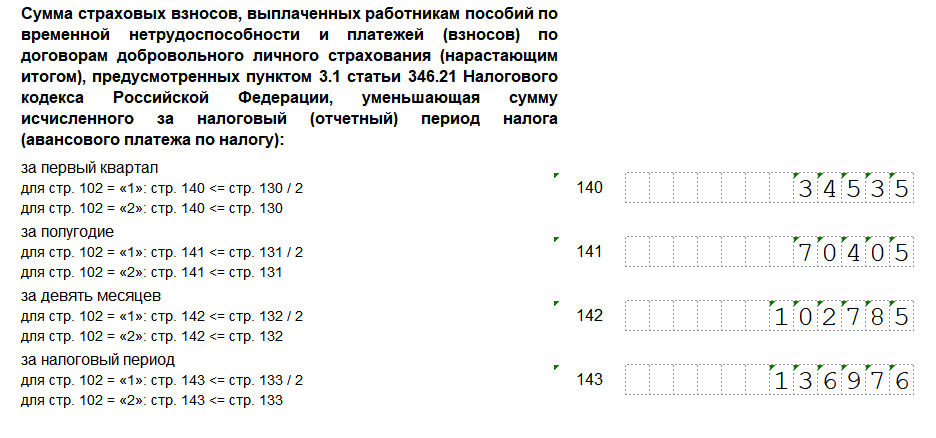

Сумма страховых взносов, выплаченных пособий по нетрудоспособности:

- строка 140 (за 1-й квартал) =34 535 (меньше 50% от авансового платежа 79 500);

- строка 141 (за полугодие)= 34 535 + 35 870 = 70 405 (меньше 50% от 142 293);

- строка 142 (за 9 месяцев)= 34 535 + 35 870+ 34 115 = 104 520 (больше 50% от исчисленного авансового платежа 205 569), поэтому значение строки будет равно 205 569*50% = 102 785;

- строка 143 (за год)= 34 535 + 35 870 + 34 115 + 39 639 = 144 159 (больше 50% от исчисленного налога 273 952), поэтому значение строки будет равно 273 952*50% = 136 976.

К уплате 273 952 – 136 976 = 136 976 рублей.

При отсутствии деятельности данные по доходам и расходам не формируются. Однако обязанность по предоставлению нулевой отчетности остается.

Скачать пример заполнения налоговой декларации по УСН 6%

Сроки предоставления отчетности

Декларация по УСН предоставляется ежегодно. Сроки подачи зависят от организационно-правой формы субъекта. Организации обязаны передать отчетность не позднее 31 марта после отчетного года, индивидуальные предприниматели – не позднее 30 апреля. Если указанные даты выпадают на выходные дни, то крайний срок переносится на ближайший рабочий день.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Организации и ИП перечисляют авансовые платежи поквартально до 25 числа следующего за кварталом месяца включительно. Годовой платеж не должен быть позже срока подачи налоговой декларации. За несвоевременную уплату авансовых платежей придется заплатить пени. Штрафы предусмотрены лишь за просрочку перечисления самого налога по итогам года.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта