нет комментариев

нет комментариев

Водный налог — его ставка, размеры, как высчитать?

Водный налог является обязательным платежом от лиц и компаний, которые используют в своей деятельности воду. Действует он с 2005 года — до этого юрлица оплачивали фиксированную ставку за свою деятельность. Давай подробнее рассмотрим, как оплачивается водный налог, заполняется декларация и другие вопросы налогооблажения.

Кто является плательщиком данного налога?

Водный налог должны платить те, кто осуществляет следующее:

- Забор воды для различных нужд.

- Используют определенные объекты для того, чтобы обеспечить бесперебойную работу гидроэлектростанций.

- Использование воды для лесосплава и т.д.

При этом не важно, где осуществляется деятельность организации – это не только реки и озера, но также болта, подземные источники и каналы.

Водный налог

При этом любая из вышеперечисленных деятельностей должна осуществляется только на основе специализированной лицензии – без такого документа любая «водная» деятельность будет признана незаконной, а значит, приведет к штрафам или иным санкциям со стороны проверяющих органов. При этом даже если ваша лицензия окончилась в 2017 году, но в 2016 году вы осуществляли работы по забору воды и т.д., водный налог все равно придется оплачивать.

За счет того, что этот налог является федеральным, региональные власти не могут предоставлять какие-либо исключения или льготы.

Однако и тут есть некоторые исключения, к которым относят:

- Забор термальный или лечебной воды.

- Забор воды для ликвидации пожаров и иных ЧП.

- Забор воды для обеспечения работы оборудования морских судов.

- Размещение на акватории зданий и конструкций, главная цель которых – защита окружающей среды.

- Использование объектов для госнужд.

- Организации в акватории мест отдыха для детей, инвалидов.

- Набор воды для полиса садов, пастбищ, иных земельных участков.

В НК РФ сказано, что вышеперечисленные ситуации позволяют не платить водный налог.

Налогооблагаемая база и ставка – что к ним относят?

Главная особенность водного налога в том, что у него нет единой базы и ставки – они зависят от некоторых условий, прописанных в НК РФ. Так, налоговой базой является:

- Одна единица объема, которая установлена при заборе воды из объектов (1000 куб. м). Данный показатель нужно определять, используя специальные измерительные приборы. Исходить нужно из норм ресурсопотребления, которые установлены законодательством.

- Единица произведенной электроэнергии в случае обеспечения объектов работы гидроэлектростанций (1000 кВт).

- Единица используемой площади в случае взятия воды из акватории водных объектов. Площадь определяют, исходя из данных договоров или лицензий. Кроме того, в таких документах обязательно нужно указывать площадь, разрешенную для применения. Рассчитывается в квадратных километрах.

- Единица объема леса в случае применения воды для лесосплава. Чаще всего для налогоплательщиков устанавливаются лимиты применения таких объектов – они могут быть годовыми или квартальные. Измеряется в 1000 куб. м леса за 100 км сплава. При этом при нарушении лимитов плательщик должен оплатить повышенную налоговую ставку – она в пять раз превышает обычную.

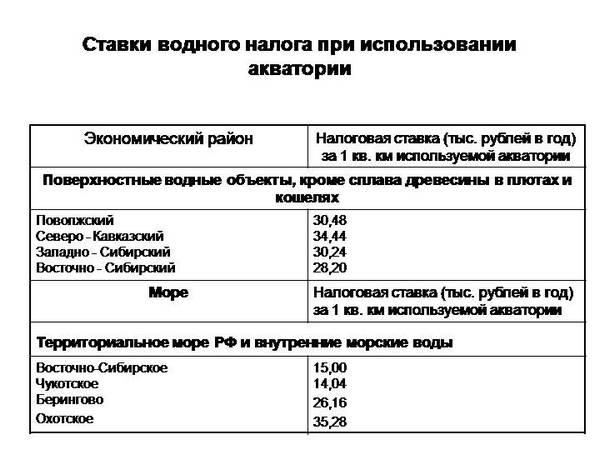

Как самостоятельно определить налоговую ставку? В данном случае перечень еще более широк. Чтобы выбрать ставку, стоит использовать некоторые критерии: расположение объекта, как используется вода, экономический район, вид объекта. Чтобы ознакомиться с более конкретным видом ставок, обратитесь к статье 333 НК РФ. При этом ставки установлены в рублях для налоговой базы – чтобы определить итоговую сумму, нужно просто перемножить все показатели между собой.

Также для каждой ставки есть свой корректирующий коэффициент. К примеру, в 2015 году он составил 1,15, а к 2016 году коэффициент вырос до 4,65.

Пример расчеты водного налога

Чтобы более точно понять принцип расчета, давайте рассмотрим простой пример. Допустим, есть компания «Решка», которая расположена в Северном экономическом районе. Для своих нужд и работы организация берет возу из подземных источников Невы.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

За первый квартал 2015 года были использованы такие объемы, как:

- 10 тыс куб в январе.

- 11 тыс куб в феврале.

- 12 тыс куб в марте.

Все данные подтверждаются специализированными измерительными приборами. Всего за квартал компания использовала 33 тыс куб воды. В НК РФ для данного района была установлена ставка – 348 рублей, напомним, что налоговая база – 1000 кубических метров. Чтобы рассчитать сумму нужно перемножить 33 на 348, получив в итоге 11 484 рубля. Правда, это сумма не конечная, ведь ее нужно перемножить на коэффициент: 11 484 * 1,15. В итоге компании «Решка» нужно оплатить 13 207 рублей в первом квартале.

Правда, мы высчитали сумму в случае вхождения в рамки. Если лимит был превышен, сумма увеличится. К примеру, для данной компании лимит был установлен 30 тыс кубических метров за квартал. Поскольку компания превысила лимит на 3 тыс куб. м, сумма будет увеличена –из-за повышенной в пять раз ставки. Итоговая сумма будет на 4802 рубля выше.

Как правильно составить доверенность для налоговой? Об этом подробнее в нашем материале.

Здесь вы узнаете, как быстро проверить контрагента на сайте налоговой.

Как получить налоговый вычет и за что он причитается? Подробнее тут.

Как заполнить декларацию на уплату водного налога?

Как отмечено в НК РФ, все обязанности по расчету и уплате налога возлагаются непосредственно на самого налогоплательщика. Согласно законодательству, плательщик должен:

- Рассчитать налоговую базу.

- Определить налоговую ставку.

- Рассчитать сумму водного налога.

После этого данные заносятся в декларацию, которая сдается в налоговую. Налоговый период для расчета и уплаты – квартал. Таким образом, декларацию нужно предоставлять в ФНС четыре раза в год. Оплата также проводится 4 раза в год.

НК РФ установила срок сдачи документов и оплаты – 20-е число месяца, следующего за отчетным. Налоговые периоды по водному налогу апрель, иль, октябрь и январь.

Пример декларации на водный налог

К заполнению декларации нужно подходить внимательно, поскольку к этому документу предъявляют следующие требования:

- Сдача в письменном или электронном виде. При этом электронный вариант должны предоставлять все компании, в штате которых работает свыше 25 сотрудников.

- Если декларация предоставляется в письменном виде, его следует заполнять перьевой или шариковой ручкой, также можно распечатать документ.

- Сумма налога должна указывать в рублях и без копеек.

- В ячейке должен быть только один знак. Это может быть запятая, цифры, прочерки или ноль – если нет данных.

- Если есть какие-либо исправления, их нужно заверить бухгалтеру или руководителю (кто заполнял документ) свое подписью, поставить печать.

- Обязательными реквизитами документа являются дата написания, подписи, печати. В верхней части документа обязательно приставляем ИНН и КПП.

Декларация содержит информацию о компании, расчетах по налоговой базе и итоговая сумма, которую стоит уплатить. В случае, если за отчетный период никакой деятельности не было, декларацию все равно сдают, однако она должна быть нулевая – заполняется титульный лист, вносится вся информация о компании, а в разделах, где нужно проставить сумму, ставятся нули.

Что грозит за неуплату налога или не вовремя сданную декларацию?

НК РФ предусмотрена ответственность за нарушение сроков сдачи декларации или при неуплате налога вовремя. За этот вид нарушений предусмотрена следующая ответственность:

- Штраф от 1000 рублей или 30 % от стоимости налога в случае непредставления декларации по уплате водного налога.

- При предоставлении декларации в электронном виде и при наличии нарушений штраф в размере 200 рублей.

- За налог, сумма которого была уплачена частично, следует наказание в виде 20 % от суммы в случае неумышленного нарушения и около 40 % при преднамеренном обмане налоговой.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-