нет комментариев

нет комментариев

Ипотека на строительство частного дома: условия получения

Поскольку многие жители нашей страны предпочитают частные дома, построенные на собственном участке, бетонным коробкам многоэтажек, ипотека на строительство частного дома остается актуальной и по сей день. Ко всему прочему, в связи с прямо-таки скажем не наилучшим финансовым положением многих наших соотечественников, мало кто может похвастаться наличием нужной суммы для строительства своего дома.

Сразу оговорюсь, что для того чтобы получить ипотеку на строительство частного дома, необходимо обладать каким-либо имуществом или же земельным участком. Дело во том, что кредитной организации необходимо дать гарантию того, что заемные средства будут возвращены. Более того, построенный на этом участке дом останется в залоге у банка на протяжении выплаты ипотеки.

Требования к заемщику

Обычно банки предъявляют следующие требования:

- Гражданство РФ.

- Возраст от 20 лет. В разных банковских организациях эта цифра разница. Так, у «Росбанка» минимальный возраст заемщика — 20 лет, у «Саровбизнесбанка» — 23,«Примсоцбанк» выдает ипотеку для строительства частного дома с 18 лет.

- На момент окончания выплат по ипотеке заемщику должно быть не больше 65 лет. Опять-таки, возраст у разных банков отличается (Сбербанк — 75 лет, «Росбанк» — 64 года).

- Общий трудовой стаж должен быть не менее года. При этом вы должны работать в указанной вами организации хотя бы 6 месяцев.

Документы необходимые при подаче заявки

Как минимум, требуются следующие документы:

- паспорт гражданина РФ;

- СНИЛС;

- справка о заработной плате;

- копия трудовой книжки;

- также большинство банков могут потребовать от заемщика предоставить им военный билет (естественно, это требования касается только мужчин моложе 27 лет).

Что может выступить в качестве залога

В качестве залога может выступать любое недвижимое имущество. Однако оно должно принадлежать заемщику, что необходимо подтвердить документально. В добавок к этому необходимо также предоставить документы, которые укажут на то, как заемщик получил залоговое имущество (договор дарения, купля-продажа или документы о наследстве). Как вы уже, наверное, догадались, оставить в залог можно исключительно то имущество, владельцем которого вы являетесь.

Так, если вы как заемщик являетесь обладателем квартиры, то взять ипотеку на строительство частного дома для вас не составит вообще никакого труда. Такой способ позволит избежать лишней волокиты с документами и выглядит более выгоднее простого потребительского кредита. К тому же наложенные залогом обременения на квартиру никак не повлияют на вашу возможность проживания в ней. По крайне мере то время, пока вы исправно выплачиваете ипотеку.

Стоит учесть, что если вы решили в качестве залога использовать какую-либо недвижимость, то она должна соответствовать следующим требованиям:

- отсутствовать в списках на снос или капитальный ремонт;

- должна быть пригодна для проживания круглый год;

- иметь отдельный санузел и кухню.

Ко всему прочему ипотека на строительство частного дома должна быть реализована для строительства жилого дома, в котором также можно жить круглый год. В добавок к этому к нему должны быть обязательно подключены вода, электричество и прочие основные коммуникации.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Как осуществляется процесс кредитования

Понятно, что, если у вас уже имеется квартира, то проще будет ее продать и купить частный дом. Однако в большинстве случаев недвижимости у заемщиков нет. В этом случае в качестве залога можно использовать ту землю, на которой вы собираетесь возводить свой дом. Как я уже говорил выше, без залога банки даже не станут рассматривать вашу заявку.

Первым, что от вас потребует кредитная организация, это оценить участок. Затем, исходя из получившейся цены, банк обозначит максимальную сумму ипотеки. В большинстве случаев она составляет не более 80% от стоимости участка или недвижимости.

Необходимые документы для залоговой недвижимости:

- выписка из единого государственного реестра;

- акт оценки недвижимости (отчет от оценочной компании);

- кадастровый или технический паспорт;

- свидетельство о праве на собственность;

- документы, подтверждающие права на собственность (наследство, свидетельство о праве и т. д.).

Оценку стоимости залога необходимо проводить своими силами. Проще, конечно же, обратиться в соответствующую организацию. Часто банки сами рекомендуют их. Помните, что отчет оценочной компании действует всего 6 месяцев. По истечении этого срока вам придется составлять его по новой. Один и, пожалуй, основной подводный камень — это нехватка средств, выделенных вам банком.

Для лучшего понимания того, как взять ипотеку для строительства частного дома, рассмотрим общий случай. Я думаю, что большая часть заемщиков при обращении в банк имеет только свой земельный участок. Стоимость последнего в большинстве своем не превышает 300 тыс. рублей. Не нужно быть гением, чтобы догадаться, что даже 80% от этой суммы не хватит на строительство дома.

При таком раскладе событий следует начинать возводить дом на полученные от банка средства, а по их окончании снова звать оценщиков, предварительно согласовав это с кредитной организацией. Поскольку какие-то работы будут уже произведены (залит фундамент, построена часть коробки), то стоимость участка возрастет. Вследствие этого возрастет и его цена, а значит вы сможете получить большую сумму от банка. Данную манипуляцию можно повторять до окончания строительных работ. Разумеется, при лояльности кредитной организации.

В общем, если подытожить, ваш план действий будет таков:

- Оценка залога, а при надобности смета материалов, необходимых для строительства.

- Предоставление банку полисов страхования.

- Подпись и заверение банком ипотечного договора.

- Регистрация в Росреестре прав собственности на недвижимость.

Условия получения ипотеки для строительства частного дома

Банк с большой вероятностью одобрит ипотеку, если вы сможете предоставить обеспечение. Так, Сбербанк допускает возможность в качестве обеспечения использовать строящийся дом. При этом он должен быть передан в залог после окончания стройки до конца выплаты ипотечного кредита. Помимо залога может потребоваться поручительство какого-либо физического лица.

Документы, необходимые для ипотеки на строительство частного дома под поручительство:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Разрешение на строительство.

- Выписка из единого государственного реестра недвижимости.

- Смета работ (материалов).

- В том случае, если постройку дома выполняет какая-либо строительная организация, следует предоставить договор о проведении строительных работ.

Стоит отметить, что недвижимость, которая предоставляется банку в качестве залога, обязательно должна быть застрахована до окончания выплат. Страхование заемщика оформляется по желанию. Однако банки идут на хитрость и обременяют страховкой путем повышения процентной ставки на 1%, если заемщик отказывается страховать свою жизнь.

Гражданам, решившим оформить кредит на строительство частного дома, необходимо помнить и о том, что на погашение ипотечного кредита по правилам банковских организаций должно идти не более 50% от общего дохода. Например, вы обладаете недвижимостью, оцененной в 1 млн. рублей. Первоначальный взнос составляет 15% — 150 тыс. рублей. Банк выдаст вам 850 тыс. рублей. При процентной ставке 15% и общей длительности ипотечного кредита 10 лет вы будете платить по 17709 рублей в месяц. Не трудно подсчитать, что на данных условиях ипотеку вам одобрят только с ежемесячным доходом 36 тыс. рублей.

Однако для упрощения условий кредитования банки допускают привлечения созаемщиков. Поскольку их доходы также учитываются при подсчете максимально возможной суммы ипотеки. В подавляющем большинстве случаев в качестве созаемщиков выступают супруги. Дело в том, что после постройки дома и выплаты ипотеки все созаемщики становятся владельцами данной недвижимости.

Информация будет неполной, если не упомянуть об обременении, накладываемом на земельный участок, на котором, собственного говоря, и строится дом или недвижимость. Необходим этот документ для того, чтобы заемщик не мог совершать никаких юридических операций с залогом до конца выплаты кредита.

Банковские предложения

В общем и целом, условия ипотеки на строительство частного дома у кредитных организаций схожи. Немного разнятся проценты, а также граница минимальной и максимальной суммы. На сайте соответствующего банка вам необходимо будет указать:

- ФИО;

- город, в котором вы будете оформлять ипотеку;

- дату вашего рождения;

- контакты, по которым банк сможет с вами связаться.

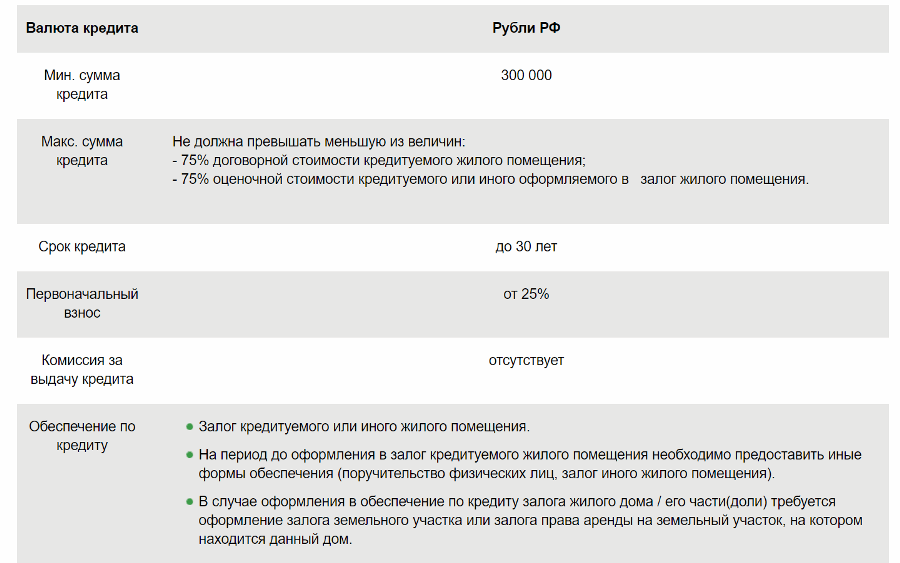

Сбербанк

Условия ипотеки на строительство жилого дома:

- сумма кредита: от 300 000 рублей;

- возраст заемщика: 21-75 лет;

- процентная ставка: от 11,6% годовых в рублях;

- срок кредита: до 30 лет;

- первоначальный взнос: от 25%.

К плюсам можно отнести относительно небольшую процентную ставку и довольно-таки широкие возможности предоставления обеспечения по кредиту. В качестве него может выступить залог кредитуемого жилья или другой принадлежащей заемщику недвижимости. На тот период времени, пока дом не возведен, в качестве обеспечения может выступить либо поручительство физического лица, либо другое принадлежащее заемщику жилье.

Если вы, как заемщик, решите предоставить в качестве обеспечения жилой дом или же его часть (если являетесь совладельцем), от вас потребуется также оформление залога земельного участка или залога права аренды участка, на котором расположен залоговый дом.

Что же касается процентной ставки, то здесь также все неоднозначно. Например, если вы не получаете зарплату в Сбербанке, то ваша процентная ставка увеличится еще на 0,3% и составит уже 11,9%. Откажетесь от страхования жизни — получите прибавку в еще один процент. Нет недвижимости в залог — плюс еще 1%. Итого процентная ставка может возрасти до 14,9%. Ну и уже совсем очевидный минус — большой первоначальный взнос, 25%.

«Росбанк»

Условия кредита под залог имеющейся недвижимости:

- сумма кредита: от 300 000 рублей в регионах и от 600 тыс. рублей в Москве и Московской области;

- первоначальный взнос: от 30%;

- срок кредитования:от 1 до 25 лет;

- процентная ставка: от 8,75% годовых в рублях;

- кредитование строительства дома осуществляется под залог имеющейся недвижимости (квартиры);

- земля при оформлении ипотеки на строительство частного дома не должна находиться в природоохранной зоне или быть предоставлена в аренду, обязательное предназначение участка – для индивидуального пользования.

Условия ипотечного кредитования в «Росбанке» очень сильно разнятся в зависимости от выбранной программы. В связи с этим однозначно сказать о плюсах и минусах не представляется возможным. Ипотека на строительство дома выдается в рамках программы кредитования под залог имеющегося жилья, но в условиях на сайте четко не оговорено параметров данного кредита.

К плюсам программы, несомненно, относится низкая процентная ставка, которая не превышает 10,75% годовых. Минимальный первоначальный взнос также радует и составляет всего 15%. Минимальный возраст заемщика всего 20 лет, а на момент погашения ипотеки заемщику не должно быть больше 64 лет. Судя по всему, кредит можно взять хоть в 60 лет, но дадут вам его при этом всего на 4 года.

Несомненный минус — необходимость обладать недвижимостью, поскольку другого обеспечения кредита не предусмотрено.

«Тинькофф Банк»

Условия кредитования:

- сумма: от 300 тыс. до 100 млн. р.;

- ставка: от 10,75% годовых;

- срок ипотечного кредитования: до 25 лет;

- первоначальный взнос: от 40%.

Небольшая процентная ставка, высокий процент одобрений ипотеки. Однако в подавляющем большинстве случаев необходимо в качестве залога использовать имеющуюся недвижимость. Наряду с высоким первоначальным взносом ипотека на строительство частного дома в «Тинькофф» выглядит менее привлекательней на фоне двух вышеперечисленных банков. В «Росбанке» ниже первоначальный взнос, а в Сбербанке в качестве обеспечения кредита можно использовать поручителей.

Однако «Тинькофф» также предлагает нецелевой кредит под залог имеющегося жилья. По нему предлагается упрощенное оформление без подтверждения дохода, ставка начинается от 9%. Нужно отметить, что непосредственно «Тинькофф» не выступает кредиторам, он отправляет заявку клиента партнерским банкам, подбирая среди одобренных самое выгодное предложение.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом