нет комментариев

нет комментариев

В каком банке лучше взять кредит наличными в 2020 году

Бюджет современного человека практически невозможно представить без кредитов. Связано это с желанием приобрести ту или иную вещь, цена которой превышает ежемесячные доходы человека или его сбережения. Ко всему прочему во многом положительную роль здесь играют доступные условия на оформления кредита, которые предлагают банки, хоть они и значительно отличаются в разных странах. Попытаемся разобраться, в каком же из банков выгодно получить кредит наличными в 2020 году.

На что обратить внимание при получении кредита

Перед тем, как рассмотреть предложения банков, необходимо выделить те аспекты, на которых следует заострить внимание, прежде чем подписывать договор, связанный с получением кредита наличными.

Безусловно, основными моментами при получении кредита являются процентная ставка и тот срок, на который вы берете деньги. И если на процентную ставку многие обращают свой взор, то вот о сроках иногда забывают. В результате чего получается так, что даже при ставке в 11% выплачивают двойной размер от изначальной суммы. Помните, лучше взять кредит со средним ежемесячным платежом, но на короткий срок, нежели с очень низким, но на большой период.

Для лучшего понимания я приведу простой пример. Допустим, вы берете кредит на сумму 100 тыс. рублей с самым низким процентом 10%. Если вы возьмете данный кредит на 1 год, то сумма к выплате для вас составит 110 тыс. рублей, а если на 5 лет, то 150 тыс. рублей. Согласитесь, разница существенная. В первом случае для вас ежемесячная выплата составит около 9,8 тыс. рублей, но всего на один год, а во втором 2,5 тыс. рублей, но на целых пять лет. В итоге получается, что из-за длительного срока погашения кредита вы мало того, что переплачиваете существенную сумму, так еще и растягиваете оплату на длительное время, за которое может произойти все, что угодно. Например, увольнение с работы.

Еще несколько советов перед тем как вы будете оформлять кредит наличными:

- Пожалуй, самый тривиальный совет — заранее задуматься, сможете ли вы вовремя гасить ежемесячный платеж по кредиту. Дело в том, что в случае просрочки вы будете вынуждены платить пени. И хотя их размер зачастую не очень большой, если рассматривать короткие сроки, отдавать лишние деньги банкам — не очень хорошая идея. Ко всему прочему, если вы долгое время не будете вносить платеж по кредиту, испортится ваша кредитная история, вследствие чего вы не сможете брать кредиты на выгодных условиях.

- Подгоняйте сроки ежемесячного платежа так, чтобы они были на день-два позже получения вами заработной платы. Это позволит максимально снизить риск просрочки.

- Не вносите на счет погашения сумму, которая превышает ежемесячный платеж, если только вы не собираетесь погасить кредит сразу. Дело в том, что многие склонны полагать, что такой способ позволит им быстрее рассчитаться с кредитом. Однако на практике все обстоит иначе — излишек, который не пошел на погашение кредита, будет просто лежать на кредитном счету. Это приведет к тому, что вы не сможете выгодно воспользоваться данными средствами, а вот банк сможет.

- Когда вы берете кредит в банке наличными, вам зачастую будут предлагать страховку, которая является не обязательной и по большей части предназначена для взимания с вас дополнительных денег. Сразу дайте понять сотруднику банка, что отказываетесь от страховки, а в том случае, если сотрудник по ошибке внес страховку в договор, ни в коем случае не подписывайте его.

На какие пункты в договоре следует обратить пристальное внимание:

- Очередность списания сумм в погашение кредита. Согласно законодательству Российской Федерации, порядок, в котором банк должен взимать со своих клиентов плату за кредит,выглядит следующим образом: процент по кредиту, сумма основного долга, остальные комиссии. Большинство банков данные условия нарушают. То есть происходит следующее: со счета списывается пени, а сумма основного долга не уменьшается. Это приводит к тому, что искусственно увеличивается задолженность по кредиту.

- Право банка менять условия договора в одностороннем порядке. Несмотря на то, что данное условие не законно и его с легкостью можно оспорить в суде, оно может создать дополнительные проблемы и внезапное увеличение процентных ставок. В любом случае, будьте бдительны и внимательно читайте договор, дабы обезопасить себя от излишней траты времени и своих нервов.

- Ограничение на досрочное погашение кредита. По закону клиент при оформлении кредита может досрочно его погасить без уплаты какой-либо комиссии.

- Право банка уступить требование задолженности с клиента третьим лицам. Согласно законодательству, передача таких прав может осуществиться только с согласия заемщика. Если вы не желаете, чтобы ваш долг перешел какому-нибудь коллекторскому агентству, которые в наше время напоминаются скорее бандитские группировки, требуйте исключить его из договора.

Помимо всего прочего, советую обратить внимание на наличие дополнительных комиссий (за выдачу кредита, за обслуживание счета, за внесение внеочередных платежей и другие). Дело в том, что такие дополнительные выплаты по факту представляют собой двойную плату за одну услугу, поскольку все они должны быть изначально заложены в процентную ставку.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Выгодные кредитные предложения

Теперь, когда вы знаете, что следует учитывать перед подписанием договора, можно переходить к рассмотрению наиболее выгодных кредитных предложений, которые предоставляют различные банки.

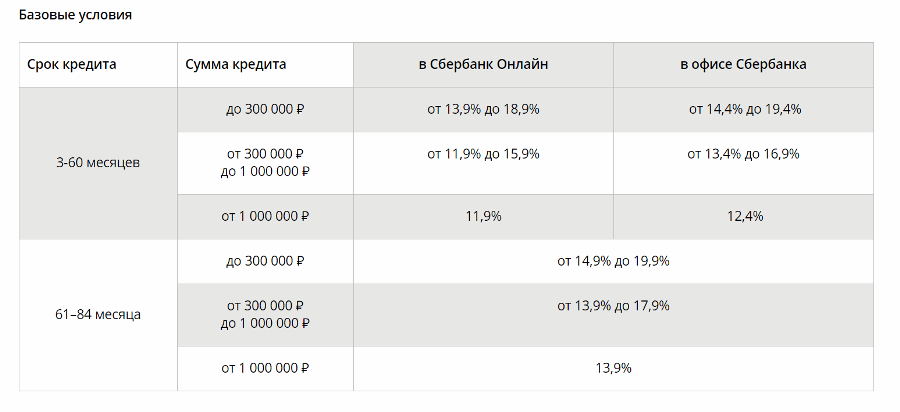

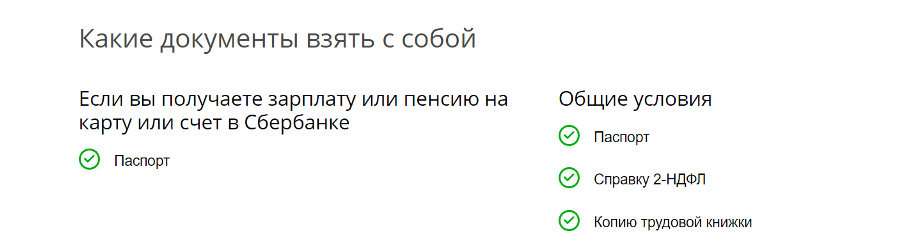

Сбербанк

- Процентная ставка — от 11,9 % при оформлении онлайн, от 12,4% в офисе Сбербанка.

- Сумма — от 30 тыс. рублей до 5 мл. рублей.

- Срок — от 3 месяцев до 5 лет.

Из документов потребуются следующие:

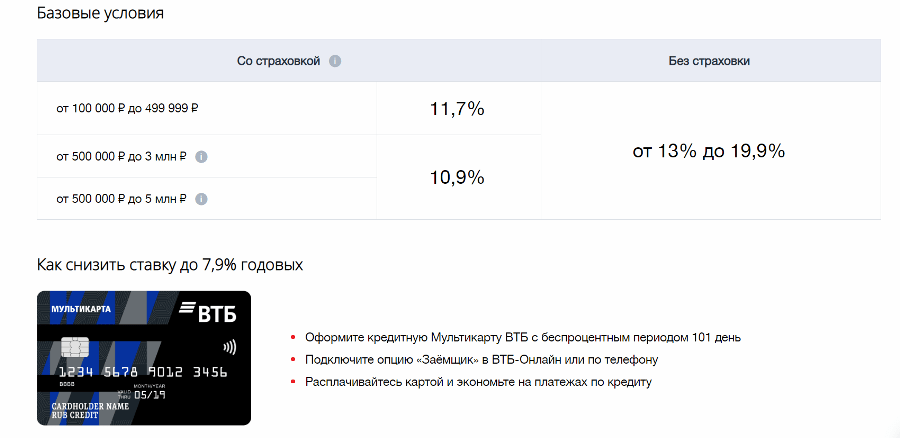

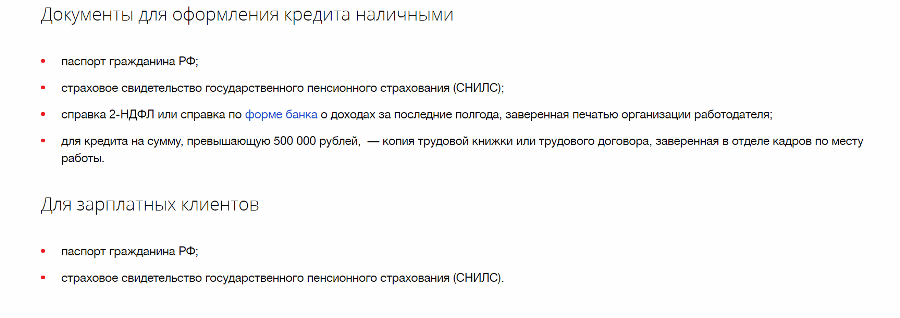

ВТБ

- Процентная ставка — от 10,9%.

- Сумма — от 100 тыс. рублей до 5 мл. рублей.

- Срок — от 6 месяцев до 7 лет.

Документы, необходимые для получения кредита, представлены на рисунке ниже.

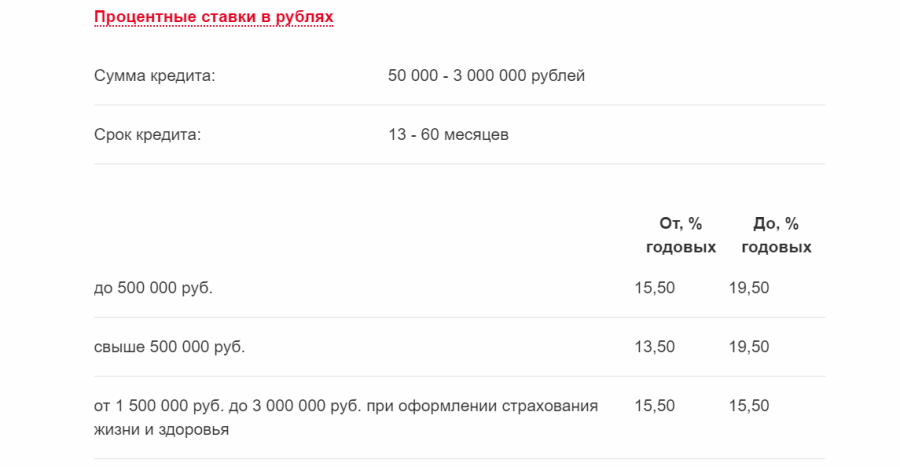

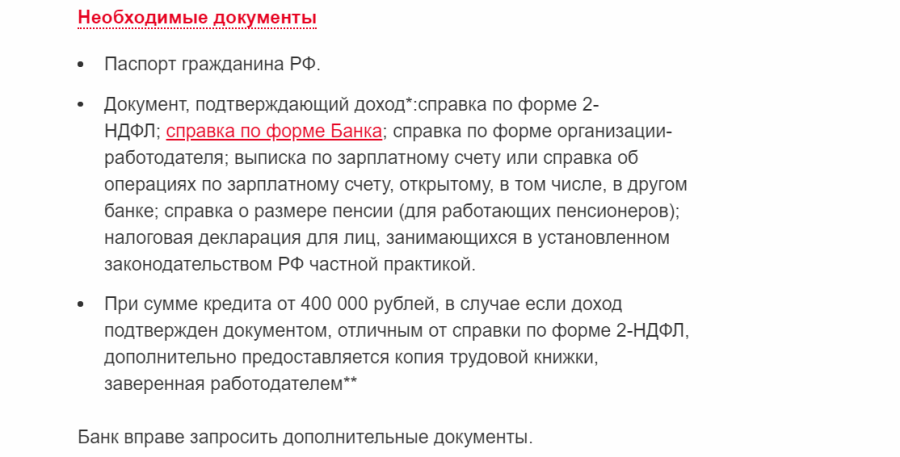

«Росбанк»

- Процентная ставка — от 13,5%.

- Сумма — от 50 тыс. до 3 мл. рублей.

- Срок — от 12 до 60 месяцев.

Необходимые документы:

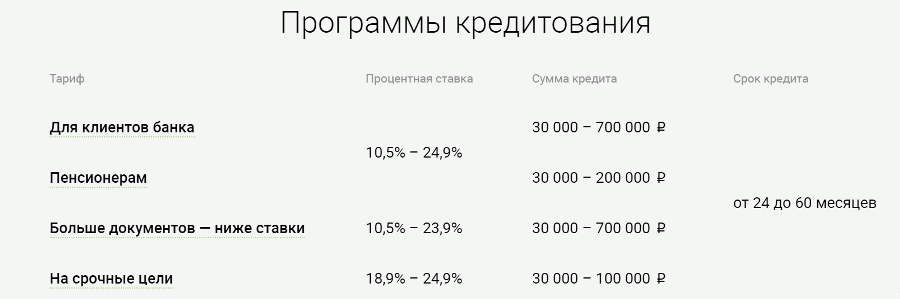

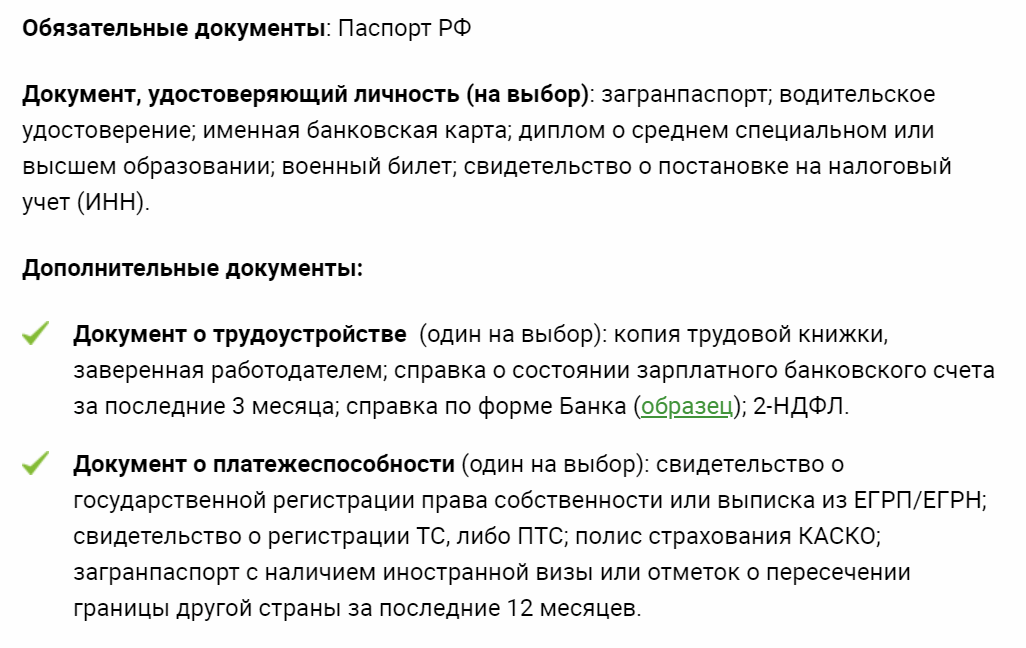

«Ренессанс»

- Процентная ставка — от 10,5%.

- Сумма — от 30 до 700 тыс. рублей.

- Срок — от 24 до 60 месяцев.

Список документов по программе с пониженной ставкой:

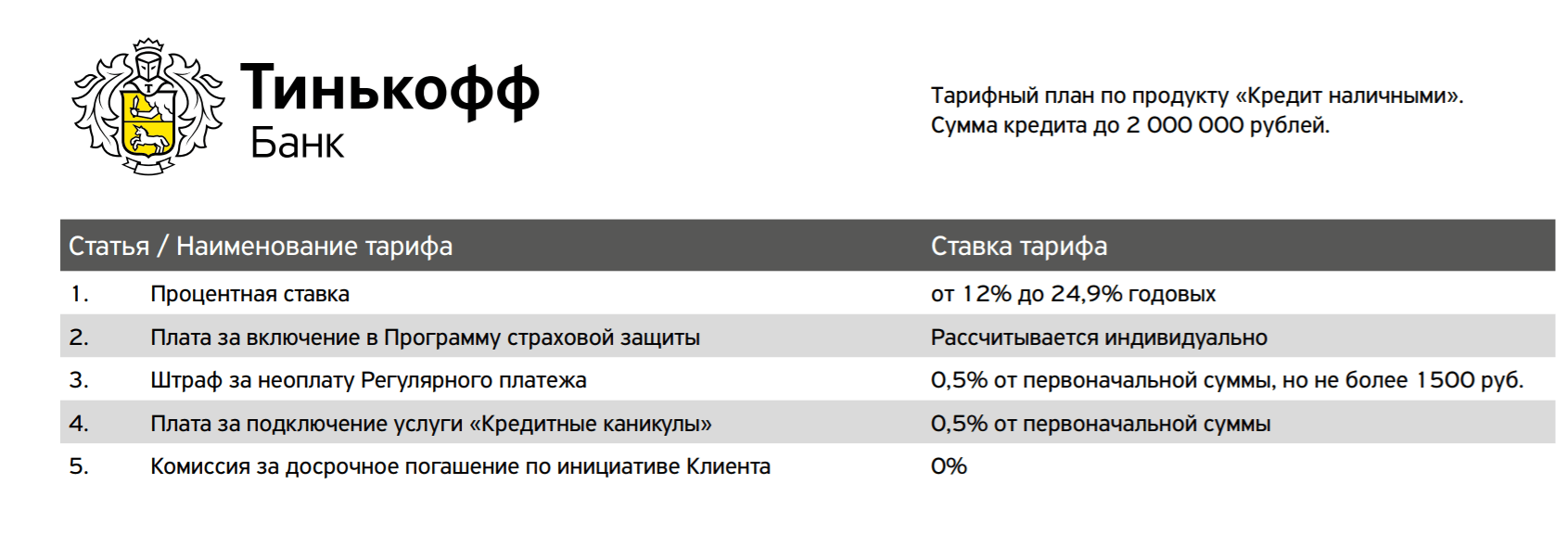

«Тинькофф»

- Процентная ставка — от 12%.

- Сумма — от 50 тыс. до 2 мл. рублей.

- Срок — от 3 месяцев до 3 лет.

Из необходимых документов на сайте банка заявлен только паспорт.

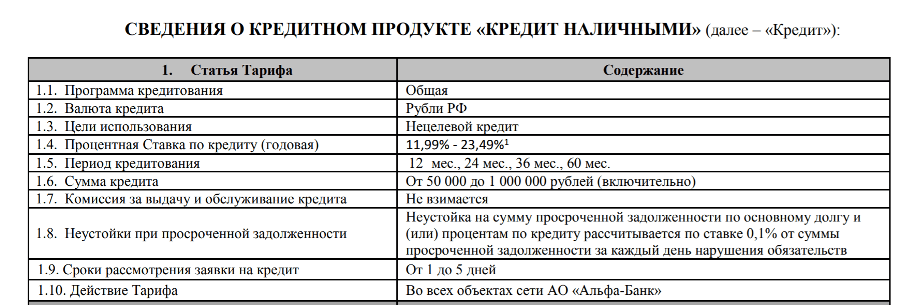

«Альфа-Банк»

- Процентная ставка — от 12%.

- Сумма — от 50 тыс. до 3 мл. рублей.

- Срок — от 12 месяцев до 5 лет.

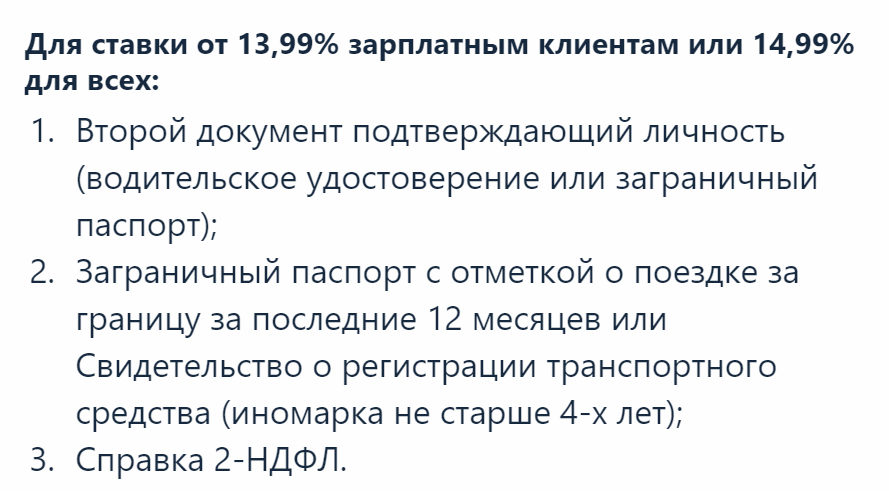

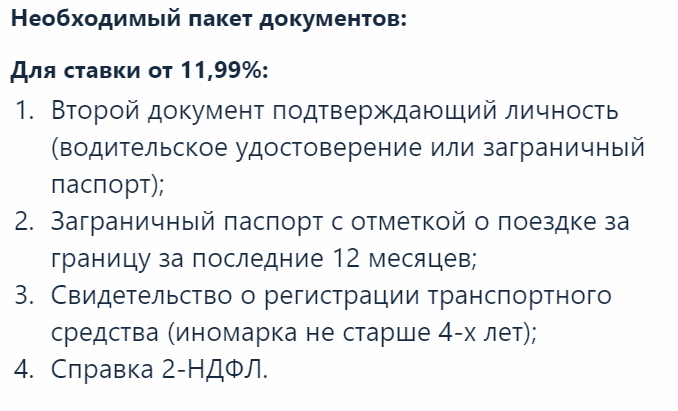

От комплекта предоставленных документов зависит размер лимита и процентная ставка:

Сравнение программ

Дополнительные комиссии у всех вышеуказанных банков отсутствуют. Однако процент по кредиту указан минимальный. Так, взять кредит в ВТБ под 10,9% годовых вы сможете только в том случае, если берете сумму от 500 тыс. рублей и при этом соглашаетесь на страховку. В противном случае процент для вас составит от 13 до 19,9. У банков «Ренессанс», «Росбанк» и «Альфа-Банк», на мой взгляд, слишком большие сроки кредитования. Внимательней относитесь к минимальной процентной ставке, указанной в описание кредита. Например, у «Альфа-Банка» минимальный процент по кредиту вы получите только в том случае, если получаете заработную плату на их карту. У банка «Тинькофф» этот процент вообще рассчитывается индивидуально, что не всегда выгодно.

При этом в банке «Ренессанс» кредит можно получить только с 24 лет (с 20 лет для клиентов банка). Наиболее лояльны в этом плане «Росбанк» и ВТБ — они не устанавливают возрастных ограничений к заемщику. Также своих клиентов с 18 лет кредитует Сбербанк. В остальных случаях минимальный возраст составляет 21 год. Максимальный возраст по большинству предложений – 70 лет, хотя ряд банков (ВТБ, «Росбанк») информацию о таких ограничениях не указывают.

Требования к документам также во всех случаях практически одинаковы. Это паспорт и подтверждение дохода. Даже если документ о доходах указывается необязательным, тем не менее, без него невозможно получить низкую ставку и хорошую сумму. Наиболее лояльны во всех банках требования к зарплатным клиентам. Нужно отметить, что банк «Тинькофф» на своем сайте отображает информацию по продукту очень нечетко, сразу сложно понять подробные условия – для этого нужно скачивать и изучать документы. Также минусом предложения является то, что деньги можно получить только на дебетовую карту «Тинькофф», а лишь потом с нее уже снимать наличные.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Как видно, у всех вышеперечисленных банков условия примерно одинаковы. Но маленький кредит более выгодно брать в Сбербанке, поскольку существует возможность взять его на 3 месяца. Я бы от себя порекомендовал именно этот банк, поскольку процент по кредиту там тоже очень маленький. Однако может случиться так, что кредит вам там не одобрят. В этом случае можно присмотреться к другим банкам. Подать заявку онлайн можно во всех рассмотренных учреждениях.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом