Определяем значение нормы амортизации, для чего используем следующую формулу: На = (1/8) * 100 %. Итог составит 12,5 %.

Определяем значение нормы амортизации, для чего используем следующую формулу: На = (1/8) * 100 %. Итог составит 12,5 %.

нет комментариев

нет комментариев

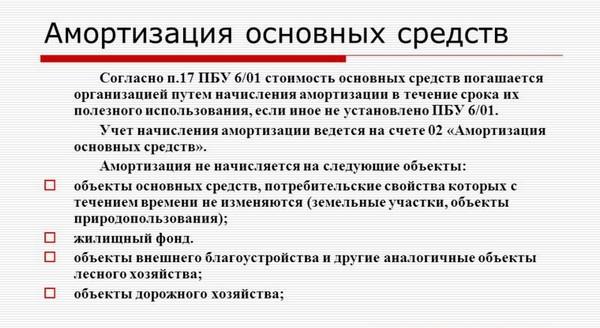

Амортизация основного фонда — правила расчета

Амортизация основного фонда – процесс, во время которого цена за ОС переносится на продукцию, производящуюся в компании. Давайте рассмотрим, какие способы вычисления амортизации существуют и какие изменения были внесены в 2017 году.

Какие способы начисления амортизации существуют?

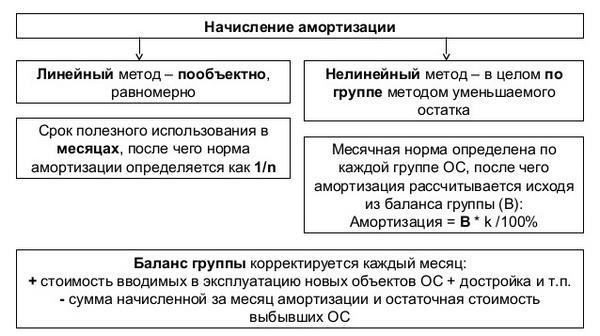

Начисление амортизации может проводиться различными способами – все зависит от цели. При этом выбранные варианты должны быть занесены в учетную политику и для ведения бухгалтерского учета, и для оформления документов для налоговой.

На данный момент есть следующие варианты начисления:

- Линейный метод.

- Метод списания стоимости по сумме чисел срока полезного использования ОС.

- Способ уменьшаемого остатка.

- Метод, который характеризуется списанием стоимости товара пропорционального его фактическому количеству.

Как мы уже сказали, выбранный метод зависит от конечной цели. Например, для налогового отчисления можно выбрать следующие варианты:

- Линейный вариант амортизации ОС.

- Нелинейный.

При этом отчисления будут прекращены, если объект находился в стадии консервации в течение трех и более месяцев, а также, если происходит капремонт, реконструкция или модернизация ОС в течение года.

Сумма отчислений также будет отличаться в зависимости от того, какой способ начисления амортизации будет выбран.

Например:

- Если применялся линейный метод, сумму высчитывают на основе первоначальной стоимости основных средств и амортизационной нормы, исчисляемой из срока использования имущества.

- При использовании метода уменьшаемого остатка расчет проводится не только на основе сроков, но и на основе остаточной стоимости определенного имущества.

- При применении метода списания, за основу нужно брать первоначальную стоимость актива, но также следует брать в расчет количество лет, которые остались до завершения времени пользования ОС и общую сумму лет его фактического применения.

Порядок амортизации ОС в 2017 году – новые правила и особенности

При составлении бухгалтерских проводок многих специалистов интересует, как происходит процесс начисления амортизации в новом году? Согласно постановлению правительства, с 2017 года будет применяться обновленный Классификатор 013-2014, при этом структура кода ОКФ будет изменена – по некоторым группам будет использоваться другой срок использования.

Например, есть металлические ограды, имеющие код ОКОФ 12 3697050, есть ограды из металла, которые будут относиться к группе 6, есть исключительно металлические изделия – их относят к восьмой группе. Но с 2017 года все металлические ограды будут внесены в группе шесть с кодом 220.25.11.23.133. В результате этого срок их использования будет уменьшен на 10 лет.

Важно отметить: при перераспределении амортизационных групп сроки службы некоторых активов могут корректироваться. При этом переходить на новую систематизацию нужно только для тех активов, которые были введены в эксплантацию в 2017 году, то есть все старые объекты и правила начисления для них пересматривать не нужно, как и инвентарные карточки ОС-6.

Пересмотр срока амортизации ОС в 2017 году

Несмотря на то, что многие бухгалтера опасаются изменения норм амортизации, в 2017 году далеко не все они будут откорректированы. Согласно постановлению Минфина от 8 ноября 2016 года, период службы ОС средств, введенных в 2016 году, должен применяться и в 2017 году.

Для определения срока службы ОС нужно использовать отредактированную редакцию Классификации ОС от 07 августа 2016 г.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Правда, НК РФ закрепляет за предприятиями право увеличивать срок полезной службы объектов основных средство после начала их фактической эксплуатации в таких случаях, как:

- Объект находится на реконструкции или модернизируется.

- Объект на «перевооружении».

При проведении расчетов важно помнить, что нельзя увеличивать срок фактической службы ОС на более долгий срок, чем сказано в ограничениях к амортизационным группам. Согласно сообщениям Минфина, из этого правило не предусмотрено исключений.

Определяем амортизационные группы для ОС и срок службы

Чтобы правильно определить амортизационную группу, нужно не просто пользоваться Классификацией ОС, но и действовать следующим образом:

- Определяем, будет ли относится имущество к ОС.

- Подбираем амортизационную группу.

- Устанавливаем верный срок службы основных средств.

- Фиксируем ОС в документах.

А чтобы понять, будет ли относиться объект к основным средствам, проверяем, не превышает ли его срок службы – стоимость должна быть не менее 100 тысяч рублей. Если объект отвечает данным критериям, следующий шаг – определение амортизационной группы и выбор срока эксплуатации.

Как правильно определить срок применения ОС? Вообще, вся информация об этом обычно содержится в систематизации классов, однако если данных так нет, есть другие возможности узнать срок службы? Прежде всего стоит обращать внимание на рекомендации изготовителя объектов, поскольку в технической документации также может содержаться важная информация. Второй вариант – привлечение к этой работе экспертов для установления стоимости ОС.

Важно: чтобы в бухгалтерском и налоговом учете не было расхождений по стоимости объектов, то на имущество, которое стоит свыше 100 тысяч рублей, нужно установить срок использования для бухучета и налогового учета одинаковый.

После определения стоимости данные фиксируют в инвентарной карточке ОС.

Какие способы начисления амортизации основного фонда существуют?

Давайте более подробно рассмотрим основные способы начисления амортизации максимально подробно с формулами и примерами.

Амортизация равными долями

Данный метод считается самым простым из всех существующих. Он характеризуется такой формулой, как:

А = (Цос × На)/100 %, где:

- А – это сумма амортизация,

- Цос – балансовая стоимость объектов.

- На – норма амортизации.

Полученная в результате этого стоимость показывает износ имущества в денежном эквиваленте за год эксплуатации ОС. Чтобы было удобнее проводить расчеты, полученное в результате значение нужно разделить на 12 (количество месяцев в году), чтобы определить значение на каждый месяц.

Давайте рассмотрим на примере: организация в феврале приняла в эксплуатацию станок, который стоил 200 тысяч рублей. Срок службы объекта – 15 лет. Согласно имеющейся информации бухгалтер провел все расчеты:

- Определяем норму амортизации: 1/20 * 100 %, получив в результате 5 %.

- Рассчитываем сумму ежегодной амортизации по формуле: Агод = (200000 × 5 %)/ 100 %. Результат будет равен 10 тысячам рублей.

- Рассчитывается сумма ежегодной амортизации по месяцам: Амес = 10000/12. Результат = 833 рубля.

Компания должна провести с 1 марта отчисления в размере 833 рубля, после чего их отражают на кредите счета 01.

Уменьшение остатка

Применяя данный метод, компания будет выплачивать ежемесячный платеж, уменьшаемый каждый календарный год. Метод используется для расчёта выплаты большей части стоимости ОС в начале эксплуатационного срока объектов.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Используется следующий способ: А = (Сост × На × Кус)/100 %, где:

- Сост это разница между первоначальной стоимость ОС и остаточной стоимостью объектов.

- На – норма амортизации.

- Кус – ускоряющий коэффициент, который не может быть больше трех.

Метод уменьшения остатка

Давайте подробнее рассмотрим этот вариант расчета амортизация основного фондов. Для проведения расчетов приведем следующий пример: организация купила ЭВМ, стоимость которого составила 200 тысяч рублей, срок службы – 8 лет. В компании решили ускорить выплату в два раза, для чего нужно выяснить сумму амортизации за год за первые четыре года.

Для этого нужно выполнить следующие расчеты:

Определяем значение нормы амортизации, для чего используем следующую формулу: На = (1/8) * 100 %. Итог составит 12,5 %.

Определяем значение нормы амортизации, для чего используем следующую формулу: На = (1/8) * 100 %. Итог составит 12,5 %.- Определяем сколько организации придется выплатить за первый год: А = (200000 * 2 * 12,5 %)/100 %. Результат = 50000 рублей.

- Остаточная стоимость на второй год эксплуатации составит: 200000 – 50000 = 150000 рублей.

- Амортизация за второй год эксплуатации будет равна: А =(150000 × 12.5% × 2) /100. Итог = 37,5 тысяч рублей.

- Остаточная стоимость ОС на 3-й год использования: 112500 рублей (150000 – 37500).

- Размер амортизации за 3-й год: А = (112500 × 12.5 % × 2)/100. Результат – 28125 рублей.

- Остаточная стоимость объектов на 4-й год использования будет равна 84 375 рублей (112500 – 28125).

- Амортизация за четвертый год будет равна: А = (84375 × 12.5 % × 2) /100. Результат равен 21094 рубля.

Компания в дальнейшем продолжит проводить расчеты до последнего года, в котором будет выплачивать ежемесячную сумму износа до 100 % списания стоимости амортизации.

Как правильно проводить расчеты по линейному методу начисления амортизации? Читайте в нашем материале.

Здесь мы подробно расскажем про модернизацию ОС.

Как используются основные средства в бухгалтерском учете? Читайте тут.

Использование кумулятивного метода

В случае применения данного метода сумма амортизации за год будет различной. Чаще всего данный метод применяется для устаревающих и изнашивающихся объектов в случаях, если планируется получить максимальную выгоду в начальном периоде. Однако при этом методе не удастся определить коэффициент ускорения.

Готовая амортизация основных фондов рассчитывается по формуле:

А = (Сперв × Nл)/Nс.л, где

- Сперв – балансовая стоимость объектов.

- Nл – количество лет, которые остались до конца эксплуатационного срока.

- Nс.л – сумма значений за весь период использования.

За основу исчислений период весь срок использования: оставшийся срок на рассчитываемый срок и общее количество лет.

Необходимо помнить про то, что знаменательно формулы не всегда будет изменяться. К примеру, если нужно провести расчет амортизации за шесть лет, сумма чисел будет равна 12 (нужно сложить каждую их цифр года, то есть от 1 до 6).

Давайте рассмотрим на примере: чтобы вычислить готовую амортизацию, следует использоваться данные о том, что компания приняла в эксплуатацию станок стоимостью 140 тысяч рублей, при этом срок эксплуатации – 5 лет. Для расчета годовой амортизации в течение первых трех лет нужно сделать следующее:

В первый год организации нужно выплатить: А = (140000 × 5)/15. Итог расчета составит 46667.

- За второй год А = (140000 × 4)/15. Результат составит 37333 рублей.

- За третий год: А = (140000 × 3)/15. Сумма оплаты составит 28 тысяч рублей.

Используем производственный метод

Сразу стоит отметить, что данный метод может быть применим только для объектов, которые непосредственно применяются в производстве товаров или при выполнении услуг. Отчисления и остаток стоимости основных средств зависть от производственного процесса, за счет чего можно уменьшить убыток по бухучету практически до минимума.

Чтоб определить сумму амортизации нужно воспользоваться такой формулой:

(Обпр.ф. × Сперв)/Об, где:

- Обпр.ф – объем выпускаемого товара.

- Сперв – стоимость основных средств в балансе.

- Об – предполагаемый объем товара за весь период эксплуатации.

Рассмотрим на примере: торговая компания приобрела машину для развоза продукции. Его стоимость составила 200 тысяч рублей. Примерный пробег составил 400 тысяч км со следующими значениями:

- 4000 км за январь.

- 9000 км на февраль.

- 2000 км на март.

Давайте рассчитаем амортизацию за данный период, для чего проводим следующие вычисления:

Определение первоначальной стоимости объектов в перерасчете за каждый пройденный километр: А = 200000/400000=0.5 руб./км.

- Расчет амортизации за январь: А = 4000×0.5 = 2000 рублей.

- Амортизация за февраль составит А=9000×0.5 = 4500 рублей.

- Амортизация за третий месяц года составит А=2000×0.5 = 1000 рублей.

Точно также просчитаем амортизацию и за последующие месяцы.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом