нет комментариев

нет комментариев

Недостача при инвентаризации — что делать?

Очень редко при проведении инвентаризации на предприятии все сходится: обычно находят излишки, но чаще всего – недостачу. Что делать в этом случае, как отразить данные в бухгалтерском учете и как наказать виновных? Об этом мы расскажем в нашей статье.

Что такое инвентаризация и как она проводится – кратко о главном

Инвентаризация, если говорить о ней простыми словами, является проверкой материальных и финценностей на предприятии. Это довольно эффективная норма для контроля над сохранностью запасов компании, которую нужно проводить с определенной периодичностью. При проведении инвентаризации специалисты проверяют фактическое количество запасов и сверяют с той информацией, что есть в отчетных документах. При этом процесс проверки основан на нормативных актах и методических указаниях Минфина, но также используются внутренние распорядки, действующие на предприятии.

Проведение инвентаризации на предприятии

Для проведения инвентаризации собирается комиссия, в состав которой входит несколько работников компании. Проверке подвергаются:

- Склады.

- Производственные и торговые участки.

- Касса.

При проведении проверки выясняют фактическое наличие материалов, готовой продукции, иных материально-товарных ценностей, денег в кассе и на счетах компании. Составляется инвентаризационная опять, где указывают обнаруженные ТМЦ и их количество.

Обычно инвентаризацию проводят по графику, составленному руководством организации. Но дополнительно нужно проводить проверку, если:

- Имущество продается, сдается в аренду, передается иному лицу.

- Перед предоставлением годового отчета о деятельности организации.

- Материально ответственное лицо увольняется.

- При выявлении фактов хищений, злоупотреблений – любой противоправной деятельности.

- После стихийных бедствий для оценки ущерба.

- При ликвидации либо реорганизации компании.

Именно инвентаризация покажет, соответствует ли заявленное в отчетных документах количество ТМЦ тому, что есть на самом деле.

Как определить недостачу при проведении инвентаризации?

Основная сложность, с которой сталкиваются руководители компаний и люди, отвечающие за контроль ТМЦ на предприятии, в естественной убыли или нормируемых потерях, то порче, сушке продукции и т.д. Кроме того не редко происходят факты хищений, при этом нераскрытых, что также не отображается в бухгалтерской отчетности. Еще одним фактом появления недостачи или, наоборот, излишков, является обычный человеческий фактор.

Чтобы избежать материальной ответственности при обнаружении недостатки нужно провести инвентаризацию. Данное мероприятие состоит из следующих шагов:

- Подготовка всей отчетной документации. В бухгалтерии подсчитывают все имущество, которое есть на балансе и при нахождении нестыковок проводится их документальное подтверждение.

- Сотрудники проводят инвентаризацию – подсчитывают ТМЦ. Это может быть ручкой подсчет, так и подсчет с применением различных техсредств. Результаты проведенной работы фиксируются всеми членами комиссии в специализированном акте.

- После этого проводится пересчет выявленных расхождений, при этом в денежном эквиваленте. Результат может быть отрицательным при выявлении недостачи и положительным в случае наличия излишков.

Но не важно, обнаружены излишки или есть недостача, если расхождение слишком серьезное, проводится служебное расследование, поскольку такие «разрывы» между фактическими данными может являться причиной либо хищений, либо махинаций с документами.

Правила оформления недостачи на предприятии

Прежде чем приступить к оформлению, нужно учесть вид недостаче:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

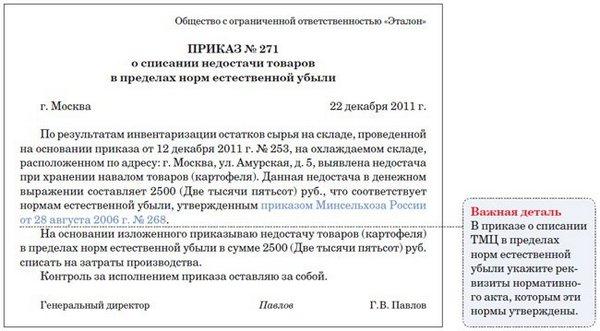

- Из-за естественной убыли.

- Из-за непредвиденных обстоятельств.

- По вине третьих лиц.

Давайте рассмотрим каждый вариант подробнее и с примерами.

Естественная убыль

Если речь идет о первом варианте, то недостачу перечисляют к статье расходов «Издержки производства и обращения». Стоит сказать, что в данном случае недостача приравнивается к материальным расходом – допустимые нормы прописывают Министерства, но никак не локальные документы предприятия.

Если речь идет о первом варианте, то недостачу перечисляют к статье расходов «Издержки производства и обращения». Стоит сказать, что в данном случае недостача приравнивается к материальным расходом – допустимые нормы прописывают Министерства, но никак не локальные документы предприятия.

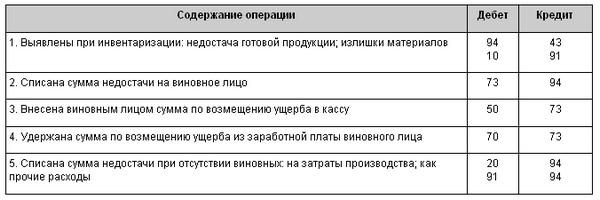

В бухгалтерской отчетности данная недостача будет оформляться следующим образом:

Дебет Кредит

20, 23, 44 94

Рассмотрим подробнее на примере. Так, при проведении инвентаризации в продовольственном магазине выявили недостачу в рамках естественной убыли. Стоимость недостачи составила 2 тысячи рублей, а торговая наценка за недостающую продукцию составила 500 рублей.

Отображение данной процедуры в бухгалтерских проводках будет следующим:

| Дебет | Кредит | Сумма |

|---|---|---|

| 94 | 41 | 1500 (недостача по продажной цене) |

| 94 | 42 | 500 (сумма наценки за товар) |

| 44 | 94 | 1500 (покупная стоимость выявленной недостачи) |

Неконтролируемые обстоятельства

В случае если недостача произошла по вине неконтролируемых обстоятельств или в случае, если виновные в этом не были обнаружены, недостачу следует списывать на финрезультаты компании.

Дебет Кредит

91–2, 02, 94 01, 94

А недостающие ТМЦ приравнивают к внереализационным расходам. Рассмотрим на примере. В сроительной компании при проведении инвентаризации выявили недостачу бетоносмесителя (покупная цена – 15000 рублей, амортизация – 2500 рублей), виновные при этом найдены не были. Отображение в бухгалтерских проводках будет следующим:

| Дебет | Кредит | Сумма |

|---|---|---|

| 02 | 01 | 2500 (сумма амортизации) |

| 94 | 01 | Стоимость ОС |

| 91-2 | 94 | 15000 (сумма выявленной недостачи) |

Недостача из-за хищений

Недостача из-за хищений подразумевает под собой материальную ответственность сотрудников. Она может быть ограниченной, полной, коллективной или индивидуальной.

73, 50, 51, 70 94, 91, 73

Рассмотрим пример. Была выявлена на предприятии недостача в размере 12500 рублей, которая будет списываться ежемесячно с материально ответственного лица в течение 10 месяцев в размере 1250 рублей.

Отображение операции в бухгалтерском учете:

| Дебет | Кредит | Сумма |

|---|---|---|

| 70 | 73 | 1250 (часть недостачи удерживается из зарплаты) |

Недостача при инвентаризации – что делать с виновным?

В случае, если при проведении проверки была выявлена недостача, которая связана с действиями сотрудника, работодатель вправе потребовать с него оплату нанесенного ущерба. Данная процедура будет выглядеть следующим образом:

- Сначала создается комиссия и проводится инвентаризация, устанавливаются причины, которые привели к недостаче.

- Руководство в письменном виде разъясняет сотрудникам сложившуюся ситуацию – виновные должны написать объяснительную по поводу выявленного «минуса».

- Составляется акт, если сотрудник не написал документ.

Проводки по недостаче

Какую стоимость придется возмещать виновному лицу? Размер материального ущерба будет определяться на основании рыночной цены товаров, который действовали на момент порчи – она не может быть менее покупкой стоимости с учетом износа. В случае, если не удается выяснить в какой именно деть был причинен ущерб, директор вправе признать его днем, когда недостачу обнаружили.

В случае если нанесённого работником ущерба не выше его среднего заработка, то директор может издать приказ о взыскании денежных средств.

При этом с момента выявления ущерба должен пройти максимум месяц. Правда, если работник готов добровольно оплатить выставленную сумму, приказ можно не составлять. Если со дня обнаружения недостачи прошло более месяца или сотрудник не согласен со своей виновностью, работодатель может обратиться в суд.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Если рабочий коллектив был признан ответственным за нарушения, то степень материальной ответственности каждого сотрудника будет определяться с учетом его вины, заработной платы, стажа и т.д.

Что делать при обнаружении излишков?

Мы разобрались, что делать, если была обнаружена недостача, но как быть если в процессе инвентаризации, наоборот, были выявлены излишки? В таком случае также стоит провести расследование на предприятии, поскольку наличие излишков, особенно на серьёзную сумму, может свидетельствовать о махинациях в организации. Правда, из-за отсутствия ущерба наказать виновных не получится материально, а вот написать дисциплинарное взыскание необходимо.

Как проходит инвентаризация склада и из чего состоит этот процесс? Об этом подробнее в нашем материале.

Здесь вы узнаете, как правильно составить приказ о проведени инвентаризации.

Как составить акт инвентаризации ТМЦ? Тут вы подробнее узнаете об этом.

При нахождении излишков в бухучете их отражают как прочие доходы, учитывая их рыночную стоимость на момент обнаружения. Записывается проводка следующим образом:

Дебит 01, 10 40 Кредит 91: прочие доходы.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта