нет комментариев

нет комментариев

Классификатор основных средств — нюансы классификации

Каждая компания в обязательном порядке имеет разного вида имущество. Оно прежде всего нужно для осуществления прямой деятельности организации, ее управлением, а также для исполнения ряда других целей. Отдельно стоит выделить имущество, которое принадлежит к основным средствам. Они должны подлежать бухгалтерскому учету в обязательном порядке.

Что такое основные средства, где они используются?

Понятие основные средства включает в себя далеко не все имущество, принадлежащее компании. В него входят скорее материальные объекты, которые впоследствии использует компания для осуществления своей деятельности. Это может быть оборудование необходимое для выпуска товара, для предоставления специальных услуг, выполнении запланированных работ, нужное для сдачи в аренду и т.д.

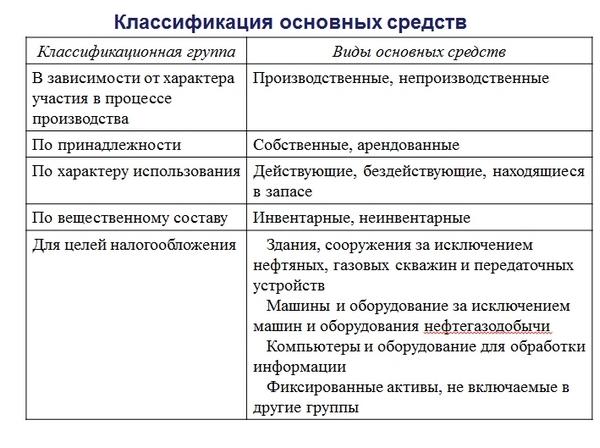

Классификатор основных средств

Для того, чтобы они подходили под понятие основных средств необходимо соответствие по следующим позициям:

- В намерения компании не входит реализация или переработка этого оборудования в ближайшие полгода;

- Они исправно функционируют в организации более одного календарного года;

- Имеют потенциал согласно которому будут приносить своему хозяину доход;

- При выпуске продукции или же оказании услуг они подвергнуты износу, вследствие которого снижается их стоимость (наделы земли при этом не учитываются).

Важно отметить, что в экономической литературе можно встретить схожее понятие «основные фонды». Оно по сути отображает те же понятия, однако при этом, в деловом мире его уже никто не применяет. На настоящий момент оно считается по праву устаревшим. Поэтому рекомендуется избегать данного понятия для того, чтобы не запутать своего контрагента.

Стоит отметить, что основные средства организации должны обязательно напрямую участвовать в получении прибыли. При этом, во время эксплуатации они должны сохранять свою первоначальную форму.

Согласно законодательным нормам к основным средствам предприятия можно отнести следующие активы:

- Здания (обычно это заводские помещения или цехи);

- Наделы земли (на которых располагается сам завод или его производственные мощности);

- Оборудование (необходимое для выпуска продукции или обслуживания производственных лент);

- Автотранспорт (как грузовой, так и пассажирский главное, чтобы он выполнял насущные нужды компании);

- Животные (в случае разведения может быть, как крупный рогатый скот, так и свиньи);

- Зеленые насаждения (в случае если они уже есть на протяжении многих лет);

- Весь производственный и хозяйственный инвентарь.

Группы ОС, для чего нужно их классифицировать?

На настоящий момент существует пару классификаторов, которые позволяют провести довольно быстро бухгалтерский учет.

При этом хочется отметить, что к основным средствам практически все время приписываются капиталовложения. Кроме того, все процедуры можно встретить в основных законодательных актах. Классификатор необходим для распределения основных средств, принадлежащих предприятию по нескольким группам. Это необходимо прежде всего для того, чтобы можно было более эффективнее вести бухгалтерский учет. Несколько лет назад на законодательном уровне был добавлен новый классификатор, который будет относится к амортизационным группам.

Группы ОС

При этом компании необходимо постоянно отслеживать нововведения в бухгалтерском учете, чтобы не пропустить важные ведения. Эффективность основных средств является очень важным вопросом для каждой организации, какие бы она не имела размеры.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

От данного показателя прежде всего зависят следующие положения:

- Уровень промышленного производства организации;

- Повышении конкурентоспособности продукции и услуг компании;

- Получение большей прибыли.

По вышеупомянутым причинам использование классификатора является крайне важным. При этом исходя из возможности нужно будет сразу ознакомится со всеми законодательными нормами.

Главные задачи, решаемые с помощью применения классификатора:

- Для повышения уровня эффективности предприятия, а также его экономических показателей;

- Для того, чтобы получить всю необходимую информацию о виде деятельности определенной организации;

- Благодаря классификаторам, можно располагать большей информацией о мощностях компании, вследствие чего прорабатывается лучшая бизнес стратегия;

- Более быстрое и легкое ведение бухгалтерской отчетности;

- Быстрое составление налоговой отчетности;

- Кроме того, вероятность совершения ошибок будет значительно меньше.

Стоит отметить, что бухгалтерский учет наряду с налоговым, проверяется инспекциями, как правило, также тщательно.

Исходя из этого проявляется важность отслеживания всех положений и нюансов связанных с записями основных средств в документах. Благодаря такой осмотрительности можно будет избежать многих ошибок и вследствие чего штрафов.

Как определить нужную группу ОС?

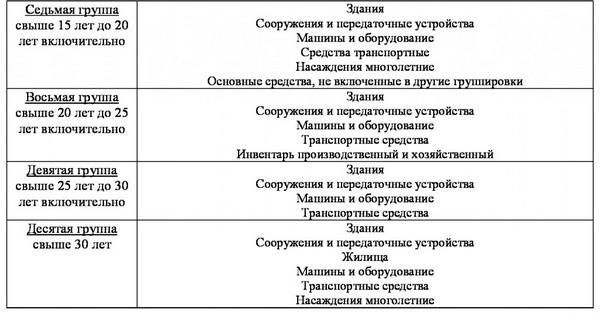

Кроме вышеперечисленных групп, которых отражался вид основного средства в бухгалтерском учете существует положение согласно которому данные средства также подразделятся еще на десять амортизационных групп. Их положение будет зависеть непосредственно от срока их использования. Такой срок, как правило, устанавливается периодом, на протяжении которого оборудование способно исправно служить нуждам предприятия. Давайте разберем их подробнее:

- Первая группа включает в себя оборудование срок службы, которого не превышает двух лет;

- Вторая группа включает от двух до трех лет;

- Третья группа – от трех до пяти лет;

- Четвертая группа – от пяти до семи лет;

- Пятая группа – от семи до десяти лет;

- Шестая – от десяти до пятнадцати лет;

- Седьмая – от пятнадцати до двадцати лет;

- Восьмая – от двадцати до двадцати пяти лет;

- Девятая от двадцати пяти до тридцати лет;

- Десятая включает в себя все оборудование срок амортизации которого превышает тридцатилетний срок.

В нашей статье вы узнете, как правильно рассчитать амортизацию и для чего это нужно.

Как правильно учитывать нематериальные активы и что для этого нужно? Читайте тут.

Здесь вы узнаете, как правильно рассчитывать финансовые вложения и что для этого необходимо.

Классификатор основных средств в бухгалтерском учете

Как уже было выяснено, основные средства являются составной частью практически всего производственного комплекса. При их эксплуатации производится продукция, товары и оказываются услуги.

Поэтому основные средства занимают особую важную роль в трудовой организации. Кроме того, с их помощью формируются производственная и техническая основная база компании, благодаря чему формируется потенциал организации. Также задается технологический уровень организации, и качество выпускаемых товаром.

Хозяйственная деятельность в организации будет составлять три основные направления, без которых невозможно ее нормальное функционирование. Собственно, это снабжение (во время которого закупаются и приготовляются основные ресурсы), производство (выпуск товаров или же оказание необходимых услуг), сбыт (последующая реализация продукции). Из данных фактов вытекает то, что учет основных средств в бухгалтерском отделе является одним из важнейших.

Организация в компании бухгалтерского учета имеет очень большую значимость, в том числе из-за того, что они составляют основные документы проверяемые позже специальными государственным инстанциями. Вследствие чего возможно возникновение в случае плохой отчетности штрафов и проблем. Кроме того, правильно построенный бухгалтерский учет основных средств позволяет значительно улучшить эффективность труда в компании, а также снизить себестоимость выпускаемой продукции в организации.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Также хороший уровень поставленного учета в организации позволит периодически вести анализ эффективности, вследствие чего на предприятии формируется довольно четкий и верный подход к переоснащению. Кроме того, оборудование используется гораздо лучше. Также выявляется практически не задействованное в производстве оборудование, которое впоследствии может быть заменено или же переведено. Таким образом, важность классификаторов в бухгалтерском учете основных средств доказана.

Благодаря им можно более четко и быстро формировать отчетность для налоговой инспекции, а также намного лучше отслеживать работу самого оборудования. Однако следует знать, что классификация основных средств имеет довольно много самых разнообразных нюансов и договоренностей. Поэтому, следует особенно тщательно ознакомиться с регламентирующими их документами. Делать это следует как можно раньше.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта