1 комментарий

1 комментарий

Переоценка основных средств — как все проходит?

Основные средства – это часть состояния, используемая предприятием в его деятельности с целью оказания услуг либо производства товаров в период, превышающий год.

Бухгалтерский учёт: понятие, тонкости

Бухучёт – порядок сбора информации о материальном положении фирмы. Учёту подлежит всё, от чего зависит денежный запас предприятия. Создаётся эта система для государства, и отклонение от этой обязанности приведёт к последующим штрафам. Но всё же, ведение бухгалтерского учёта не менее важно для самого предприятия, он является инструментом для привлечения новых средств, так как кредиторы, инвесторы в первую очередь будут интересоваться именно материальным положением фирмы.

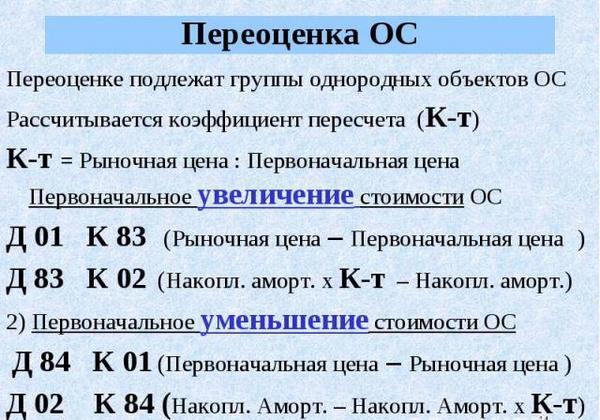

Переоценка основных средств

Что касается тех, кто должен вести бухучёт, то это обязательство относится ко всем видам организаций: и коммерческим, и некоммерческим. Исключением из этого является ИП (индивидуальные предприниматели), которых государство освободило от ведения учёта. Для небольших организаций условия бухучёта упрощены.

Ведение бухгалтерского учёта – очень сложный процесс, поскольку правила постоянно подвергаются изменению со стороны государства. Это дело лучше всего доверить профессионалу. Самостоятельно без специальных навыков, образования с этим не справиться, поскольку даже опытные бухгалтеры допускают ошибки в документации.

Порядок ведения бухучёта:

- Составить учётную политику, план счетов, подготовить первичные документы, которые отражают деятельность фирмы, отношения с клиентами организации.

- Составить сальдо-оборотную ведомость, которая содержит информацию о начальных и конечных остатках, а также о движениях по счетам, и другие важные документы (регистры бухучёта).

- Сдавать отчёт в налоговую службу один раз в год.

Переоценка основных средств

Переоценка основных средств – регулярно проводимая операция, значение которой заключается в показе реальной цены товара на рынке в данное время. Её необходимость связана с инфляцией, когда уже устаревшие цены не отображают реальную стоимость продукта. В этом случае стоимость услуг, товара какого-либо предприятия искажается.

Организации имеют право совершать переоценку не чаще одного раза в год по состоянию на начало года, однако это не является обязанностью, каждая компания решает самостоятельно, необходимо ли это. Однако, если однажды решиться на эту процедуру, то в дальнейшем её нужно будет проводить регулярно. Существует 2 метода проведения данного процесса: индексация текущей стоимости и проведение прямого перерасчёта основных средств по рыночным ценам.

Организации имеют право совершать переоценку не чаще одного раза в год по состоянию на начало года, однако это не является обязанностью, каждая компания решает самостоятельно, необходимо ли это. Однако, если однажды решиться на эту процедуру, то в дальнейшем её нужно будет проводить регулярно. Существует 2 метода проведения данного процесса: индексация текущей стоимости и проведение прямого перерасчёта основных средств по рыночным ценам.

Важной частью перед проведением переоценки является выбор, кому доверить это дело. Коммерческое предприятие может провести процедуру своими силами или нанять профессионального оценщика. Так как эта операция требует определённых документов о реальной стоимости какого-либо товара, то специально обученному человеку справиться с этим заданием будет намного проще.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Цели проведения переоценки:

- привлечение новых инвесторов;

- увеличение уставного капитала;

- укрепление активов организации;

- заключение страхового договора;

- получение кредита, закладывая основной фонд.

Постоянная переоценка положительно сказывается на деятельности компании, показывая её реальные финансовые показатели, чего не будет происходить при недооценке или при завышении реальной стоимости имущества, товаров фирмы. Правильно выполненный процесс даёт возможность улучшить материальное положение организации.

Переоценка или анализ стоимости имущества?

Чтобы определиться, что лучше и эффективнее, нужно разобраться в самом определении анализа стоимости имущества. Это понятие максимально схожее по значению с переоценкой. Отличаются они тем, что анализ является неофициальным процессом, не требующий фиксирования информации в специальных документах, а также официального оформления.

Его плюсом является то, что порядок, правила проведения могут совершенно не соответствовать стандарту, принятого для переоценки основных средств. К тому же, анализ стоимости имущества дешевле и проще для организации. Более приемлемо проводить его с целью ознакомить инвесторов или кредиторов с материальным положением организации.

Однако для налоговой понадобится полная переоценка с соблюдением всех принятых стандартов и других последующих процедур.

Что будет, если не проводить переоценку?

Как было выше упомянуто, переоценка не является обязательной процедурой и полностью добровольной. Но отказавшись от неё, организация рискует потерять клиентов, отвернуть от себя внимание. Происходит это из-за искусственного завышения активов фирмы по сравнению с реальными рыночными вследствие отсутствия переоценки. К высоким ценам быстро примкнёт налоговая служба, таким образом и процент самого налога может стать выше. А также завышенная стоимость, которая не имеет никакого объяснения, не будет привлекать других вкладчиков, из-за чего к организации потеряют интерес.

Как было выше упомянуто, переоценка не является обязательной процедурой и полностью добровольной. Но отказавшись от неё, организация рискует потерять клиентов, отвернуть от себя внимание. Происходит это из-за искусственного завышения активов фирмы по сравнению с реальными рыночными вследствие отсутствия переоценки. К высоким ценам быстро примкнёт налоговая служба, таким образом и процент самого налога может стать выше. А также завышенная стоимость, которая не имеет никакого объяснения, не будет привлекать других вкладчиков, из-за чего к организации потеряют интерес.

Если же проводить переоценку, то это сыграет большую роль в жизни компании. Правильно проведенная операция согласно установленному алгоритму (несмотря на необязательность переоценки, существуют некие стандарты, которые важно соблюдать) привлечёт новых инвесторов к организации, а также фирма получит одобрительные оценки со стороны вкладчиков.

Как проводится инвентаризация склада и что для этого нужно? Читайте об этом здесь.

Для чего нужна инвентаризация кассы и как ее проводить? Об этом написано тут.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисеЗдесь пошагово расписан процесс проведения инвентаризации на предприятии.

Порядок проведения переоценки основных средств

Первым делом после принятия решения провести переоценку, необходимо зафиксировать это во внутренних документах. В них должна быть внесена такая информация:

- объекты, подлежащие переоценке;

- метод, который будет использован;

- лица, ответственные за проведение процедуры.

После проведения переоценки есть два варианта окончательного результата:

- Восстановительная стоимость оказалась меньше первоначальной – уценка.

- Восстановительная стоимость оказалась больше первоначальной – дооценка.

При этом полученную цифру принимают за новую первоначальную стоимость. Данные о переоценке с новыми результатами вносят в бухгалтерскую отчётность за новый год.

Результаты процедуры не влияют на налог на прибыль, однако влияют на налог на имущество.

Важно не забывать, что одна ранее проведённая процедура требует дальнейшей регулярности. Как уже упоминалось ранее, переоценку можно совершать не чаще одного раза в год, но не было больше никаких указаний, с какой частичностью это необходимо. Существует рекомендация, что при изменении стоимости товара в 5% (не важно, подорожал товар или подешевел) разрешается проводить процедуру.

Переоценка и учётная политика

Так как нет соответствующих рекомендаций по поводу частичности проведения переоценки, то организация вправе сама установить собственную периодичность. Однако, если процедура планируется провести раньше и позже установленного срока, то желательно это зафиксировать в записях с объяснением.

Если организация по каким-то причинам решила остановить выполнение регулярных переоценок, то определёнными органами это может быть расценено как изменение учётной политики предприятия.

Итоги переоценки ОС

Подобное решение должно быть обосновано, подкреплено цифрами в бухгалтерской отчётности, а также внесено во внутреннюю документацию организации согласно установленным правилам.

В случае отказа от проведения переоценки, в независимости от того, изменились ли финансовые результаты работы, необходимо провести денежную оценку соответствующих корректировок. К тому же, нужно предоставить динамику организации за 2 года. То есть, перед тем, как отказаться от переоценки, нужно провести 2 процедуры, подобные ей.

| К видам основных средств предприятия относятся: | К видам основных средств предприятия НЕ относятся: |

|---|---|

|

|

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом