нет комментариев

нет комментариев

Налог на дивиденды в 2020 году: ставки и сроки

Организация, производящая выдачу части свободной прибыли своим соучредителям, должна самостоятельно осуществлять отчисление налога на выданные дивиденды. Так как получателями могут выступать и физические, и юридические лица, предусмотрены различные ставки налога на доходы. На их размер также влияет то, является ли совладелец фирмы резидентом России. Таким образом, в данной статье мы расскажем об особенностях проведения налоговых отчислений в ИФНС по дивидендам.

Кто и когда обязан платить налог с дивидендных доходов

Так как получателем дивидендов выступает собственник фирмы, то и налогоплательщиком является он. На этот факт не влияет даже то, какой статус имеет соучредитель (частный предприниматель, организация, простой человек). Однако обязанность по уплате налога лежит на компании-эмитенте, именно она является в такой ситуации налоговым агентом. Данное обстоятельство законодательно закреплено в налоговом кодексе РФ (статья 275).

Если компания-приобретатель дивидендов функционирует на специальном режиме (УСН, ЕНВД), она не освобождается от уплаты налога со своих доходов. В декларацию расчета налогов по упрощенной схеме данные суммы не вносятся – по ним уплачивается налог на прибыль.

Таким образом, эмитент может производить расчет с ИФНС в виде уплаты двух видов налогов: НДФЛ (для физических лиц) и налог на прибыль (для организаций). Перевод НДФЛ в бюджет должен быть осуществлен не позже того дня, когда деньги будут зачислены на счет физического лица или получены им в финансово-кредитном учреждении. Срок перечисления НДФЛ с дивидендов отличается от времени внесения сбора на прибыль по данному виду доходов. За юридических лиц налог платится согласно налоговому календарю по данному виду налога, а именно не позднее 28 числа месяца, следующего за отчетным периодом.

Выражение для расчета

Универсальная формула по определению значения налога отдельного соучредителя на свои дивиденды:

| Выражение | Составные части выражения |

|---|---|

| N = Кт * Sn * (D1 – D2) |

В формуле не должны учитываться дивиденды со ставкой налога на доходы в ноль процентов. |

Данная схема расчета подходит для определения налога на прибыль с дивидендных выплат организациям и НДФЛ с заработка физических лиц. Она не используется при идентификации суммы отчисления в пользу зарубежных фирм и иностранцев. Согласно отечественному кодексу, при работе с иностранными акционерами в расчет берется полная сумма выдаваемых эмитентом дивидендов.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Параметр D1 включает ту часть разделяемой прибыли, которую организация выплачивает своим участникам. Параметр D2 включает дивиденды, поступившие от участия в акционном капитале других фирм. Они учитываются в голом виде (за минусом налога, удержанного эмитентом).

При выдаче доходов собственникам за предыдущие периоды в расчете величины удерживаемого налога используются те ставки, которые официально применяются на дату их получения. Если в итоге вычисления величины налога получится сумма со знаком «минус», то налоговый агент не должен ничего платить. Однако он также не сможет получить компенсацию из гос. бюджета.

Значения ставок

Параметры налоговых ставок (НДФЛ и налога на прибыль) с дивидендов в 2020 году:

| Получатель | Тип платежа | Значение (в процентах) |

|---|---|---|

| Физическое лицо, выступающее налоговым резидентом | НДФЛ | 13 |

| Физическое лицо, не выступающее налоговым резидентом | НДФЛ | 15 |

| Фирмы, зарегистрированные в Российской Федерации | Налог на прибыль | 13 |

| Фирмы, зарегистрированные за рубежом | Налог на прибыль | 15 |

| Российская фирма, владеющая не менее года такой долей, которая составляет не менее половины уставного бюджета фирмы — ресурса выплаты, либо расписками депозитарного типа (обеспечивающие ей право в получении более 50 процентов от общего объема разделяемой прибыли) | Налог на прибыль | 0 |

| Международная холдинговая компания, если не менее 365 дней владеет не менее 15% долей в УК эмитента и имеет право на получение не менее 15% от общей суммы выплачиваемых им дивидендов (п.3. ст. 284 НК РФ) | Налог на прибыль | 0 |

| Иностранные лица по дивидендам публичных международных холдинговых компаний | Налог на прибыль | 5 |

Резидентами считаются те люди, которые живут в РФ большую часть года. Ими могут являться как россияне, так и иностранцы. Для применения нулевой ставки требуется обоснование. То есть налогоплательщик должен заранее подать в налоговую службу те бумаги, которые подтвердят дату появления его права владения на долю в уставном бюджете (или расписки по депозитам).

Отчет эмитента

На плечи эмитента ложится обязанность не только по уплате налогов по дивидендам, но и оформлению отчетной документации по ним для последующей сдачи в налоговую. Если соучредителями являются отечественные фирмы, то за выданные им суммы доходов компания-эмитент должна отчитаться в своей декларации по налогу на прибыль, внеся информацию в следующие разделы:

- заглавный лист – указывается количество листов и информация о компании;

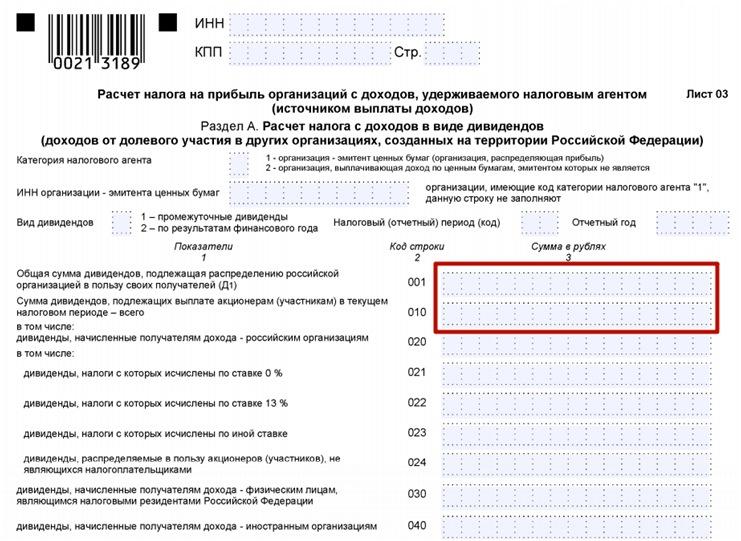

- расчет платежа представляется в разделе А на листе N3;

- описание адресата дивидендов находится в разделе В на листе N3;

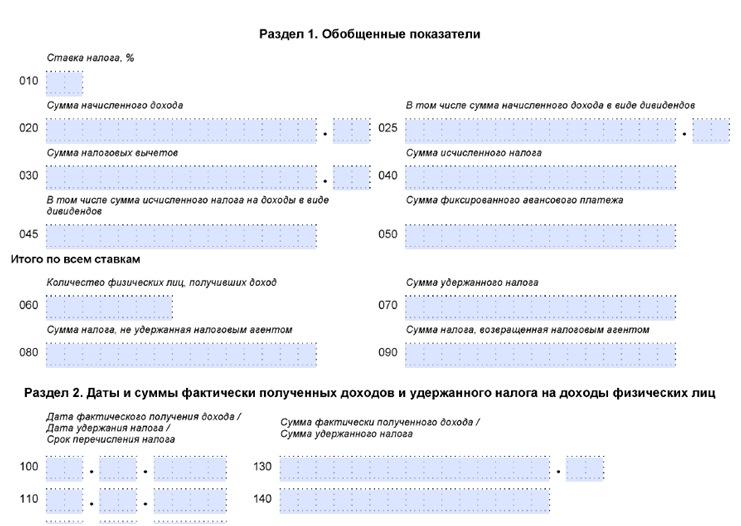

- сумма к оплате фиксируется в подразделе N3 первого раздела.

Отчет по дивидендным налогам заграничных фирм оформляется в виде налогового расчета об объеме перечисленных зарубежным акционерам доходов и уплаченных налогов. Бланк формы установлен в приказе отечественной налоговой службы под номером MMB 7-3-115@ от 2016 года.

И декларация, и налоговый расчет должны быть поданы в ИФНС не позднее чем на 28-ой календарный день с того момента, когда закончился отчетный период. При подготовке отчета за год документы предоставляются в налоговую до 28-го марта последующего года.

По акционерам, являющимся физическими лицами, эмитент оформляет справку типа 2-НДФЛ (выдается на руки владельцу акций). Если налогоплательщик подал в налоговую «прибыльную» декларацию, в которой указал свои дивидендные доходы, то такую справку сдавать не нужно. Справка 2-НДФЛ подается в срок до первого апреля того года, который идет за отчетным. Также компанией составляется расчет по форме 6-НДФЛ, где указываются данные не по конкретному человеку, а по всем физическим лицам, которым были выплачены дивиденды в текущем периоде.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

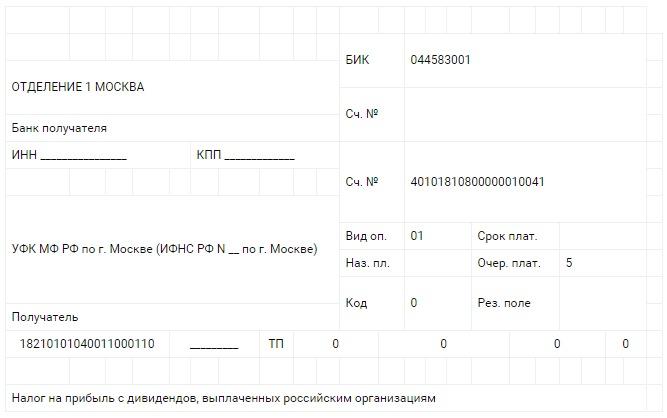

Оформление платежного поручения

Для подготовки платежки по уплате налога с части прибыли, выданной соучредителям компании-эмитента, нужно правильно указать ключевые реквизиты документа, в том числе:

- сведения о казначействе;

- идентификационные налоговые номера;

- КПП эмитента/получателя;

- другие данные эмитента/ получателя;

- наименование транзакции;

- код бюджетной классификации и др.

КБК по НДФЛ и налогу на прибыль с дивидендов в 2020 году:

| КБК | Значение |

|---|---|

| По НДФЛ с дивидендов физических лиц | 182 1 01 02010 01 1000 110 |

| По налогу на прибыль с дивидендов зарубежных юридических лиц | 182 1 01 01050 01 1000 110 |

| По налогу на прибыль с дивидендов отечественных юридических лиц | 182 1 01 01040 01 1000 110 |

Пример заполнения полей платежки для перечисления налога на прибыль с дивидендов от учредителя, являющегося российской компанией:

Для перевода суммы НДФЛ по нескольким соучредителям допускается оформление одного платежного поручения. Для сводной платежки отдельно подготавливаются копии учетных документов (таких, как списки соучредителей, ведомости). Данные бумаги позволят распознать тех получателей дохода, по которым перечисляется платеж в ИФНС.

Видео

В видеоролике приводится общая информация о дивидендах, а также раскрывается вопрос уплаты НДФЛ с данного вида дохода.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом