17 комментариев

17 комментариев

Отчет об изменениях капитала — составляем правильно

В бухгалтерской отчетности существует большое количество форм отчетности, которые требуются для заполнения при осуществлении грамотного и правильного документооборота. Одним из видов документации, которая обязательна для составления бухгалтерией организации или предприятия служит отчет об изменениях капитала.

Что такое «отчет об изменениях капитала»

Это особая форма документа, в которой отражается полная информация обо всех движениях образующегося в организации капитала, в частности:

- уставного. Под уставным принято считать сумму денежных активов, инвестированных собственником предприятия для нормального обеспечения его деятельности согласно принятого устава;

- резервного. Под этим видом подразумевается денежное или эквивалентное ему выражение размера имущества, предназначенного для размещения нераспределенной прибыли, покрытия образующихся убытков, погашения облигационных займов или выкупа акции;

- добавочного или дополнительного, который является частью уставного.

Также данная форма должна содержать сведения и корректировки, возникающие при изменении формы учетной политики и исправления ошибок в бухучете.

Отчет об изменениях капитала отражает все изменения, которые происходят в капитале собственника организации или предприятия, либо быть отражением иных изменений, являющихся отличными от оперативных движений, совершаемых с собственником капитала.

Обязательным для включения являются следующие сведения:

- финансовый результат осуществления деятельности предприятия за определенный промежуток времени, который содержит информацию, как о прибыли, так и об убытках;

- полный перечень статей расходов и доходов, оказавших влияние на состояние капитала и выведение итоговых показателей;

- отражение оказываемого совокупностью денежных показателей на состояние капитала «головной» компании или долей меньшинства, которые должно быть подсчитано с учетом отдельного вывода общего итога и отдельного по каждому параметру, что позволяет продемонстрировать степень влияния происходящих изменений на учетную политику.

Сам по себе данный отчет является полноценной формой финансовой отчетности, а также служит пояснительной документацией к основным бухгалтерским документам.

Выделение из общей массы параметров, относящихся к движению собственных активов, указание сведений о прочих важных фондах и резервных средствах формой отдельного отчета важно с точки зрения предоставления полноценной картины состояния и движения финансовых активов предприятия.

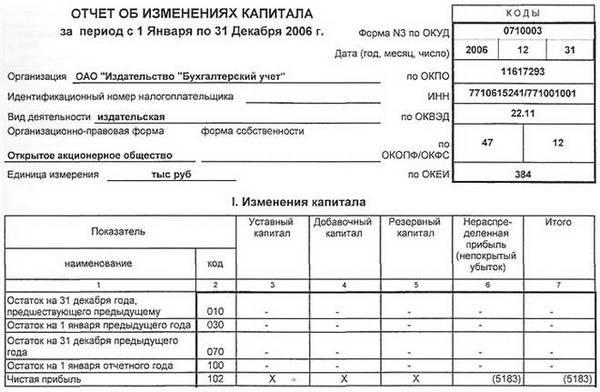

Отчет об изменениях капитала указывается в разделе 111 данных бухгалтерского баланса под заголовком «Капитал и резервы». Применение данного вида отчетности позволяет отразить движение средств, относящихся к собственным активам, за двухлетний период, включающий отчетный год и предшествующий ему. Именно подобная норма прописывается правилами п. 10 ПБУ 4/00 «Бухгалтерская отчетность предприятия».

Важно. Согласно требованиями Федерального закона №129 ФЗ, регламентирующего ведение бухгалтерского отчета, а именно статьи 4, предприятия или организации, перешедшие на упрощенную форму налогообложения, могут быть полностью освобождены от обязанностей вести бухучет. Следует учитывать при составлении отчета нематериальные активы и ОС, находящиеся в их ведении.

Структура отчета

Отчет содержит три раздела.

Раздел 1

Называется «движение капитала». Он включает информацию, показывающую изменения структуры и размерности собственных средств на протяжении отчетного года, при этом данные указываются по сравнению с предшествующим данному периоду годом.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Изменения капитала могут происходить при воздействии следующих факторов:

- увеличение количества акции;

- уменьшение их количества;

- снижение или увеличение номинальной стоимости ценных бумаг;

- процесс реорганизации.

Добавочный капитал может меняться под воздействием ряда причин, среди которых:

- изменение стоимости иностранной валюты при взносах в уставный капитал средств именно в этих денежных единицах;

- доход от размещения акции, который может быть положительным или отрицательным;

Резервная часть меняется при:

- необходимости покрытия оперативных расходов, возникших во время отчетного периода;

- направление резервного фонда на увеличение количества получаемой чистой прибыли.

В первом разделе информация отражается строками и столбцами. В строках указывается структура активов, в столбцах приводятся все изменения, происходящие с ними. В числе входящих в подраздел показателей находятся группы «Увеличение и уменьшение капитала».

Раздел 2

Называется «Корректировки, связанные с изменением учетной политики и исправлением ошибок». Этот раздел включает три подраздела:

- общая масса капитала;

- нераспределенная прибыль или непокрытые убытки;

- прочие статьи, по которым проводились корректировки.

При заполнении раздела обязательно приводить данные до проведения корректирующих действий и после осуществления таковых с привязкой к точным датам составления отчета. Регулирование процесса по устранению ошибок при составлении акта отчетности производится согласно указанным в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете» требованиям.

Раздел №3

Норма чистых активов. Он включает данные о суммах денежных средств и нематериальных активов на три даты – конец отчетного периода и два предыдущих ему цикла движения средств. Например, при составлении отчета на 2017 год в нем должна содержаться соответствующая информация о состоянии активов на 31 декабря 2016 года, 2015 и 2014 годы. Величина чистых активов рассчитывается как разность из общей суммы активов предприятия суммы пассивов.

Что такое авансовый отчет и как его составить? Читайте в нашем материале.

Здесь вы узнаете, что такое бланки строгой отчетности и как правильно их составлять.

Как проводится аудит налоговой отчетности и как к нему подготовиться? Об этом вы узнаете тут.

Анализ отчетности

Назначением проведение анализа бухгалтерских форм отчетности является необходимость получить объективную оценку всей информации, представленной в отчетности для дальнейших выводов о состоянии предприятия в прошлом и настоящем с целью предвидеть изменения и степень жизнеспособности в будущем.

Также аналитическая работа позволяет оценить наиболее важные параметры, оказывающие воздействие на деятельность предприятия и показывающие его прибыльность или убыточность.

Анализ отчетности

Для оценки состояния собственных активов организации требуется составление аналитической таблицы, в которой отражается следующая информация:

- коэффициент поступления, определяющийся как соотношение поступивших средств (строка 020) к остатку на окончание предшествующего года (строка 260);

- коэффициент выбытия, рассчитываемый как частное от деления выбывших средств (строка 120) на остаток, имеющийся в начале года (строка 010).

При осуществлении анализа следует обращать внимание на соотношение данных коэффициентов, что позволит определить, происходит наращивание собственного капитала предприятия или его уменьшение.

Еще одним важным параметром при анализе служит объем чистых активов, определяемая как разность между активами и пассивами. Этот показатель указывается в строке 185 бухгалтерского баланса.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Важно. Для АО существует правило, согласно которому объем чистых активов не должен быть ниже сумм уставного капитала. Также не допускается выплачивать дивиденды при условии, что стоимостное выражение чистых активов находится ниже суммы уставного или резервного капитала.

Сдача отчетности и возможные штрафные санкции

Сдавать отчетность следует в налоговый орган, находящийся по месту регистрации предприятия. Согласно требованиям письма ФНС России от 20.05.2015 года, документ подается либо в бумажном, либо в электронном виде, при этом он должен соответствовать установленному формату. При выявлении несоответствии отчет признается недействительным.

Отчетность компании

Сроки подачи составляют 90 дней после наступления нового отчетного периода. Получается, что последней датой сдачи документации будет 31 марта.

Нарушение сроков или отсутствие отчета является административным правонарушением и наказывается штрафом в 200 рублей за каждую необходимую для сдачи форму. При этом налоговый орган имеет право налагать штраф самостоятельно.

Правильное заполнение

Форма отчета представляет собой документ табличного вида, состоящего из трех разделов. Все цифры указываемые в отчете отражают тысячи или миллионы рублей. Для каждого вида капитала предполагается 7 разделов и последний, 8 является итоговым.

- уставной капитал. Раздел, включающий в себя данные о произошедших изменениях в уставном капитале;

собственные акции. Раздел, который заполняется в случае, если за прошедший период времени были выкуплены акции; - добавочный капитал. При переоценке имущества в разделе отражаются изменения в добавочном капитале;

резервный капитал. Показатель, который формируется посредством нереализованной прибыли и не может быть ниже 5% от размера уставного капитала. При этом если в уставе нет ни слова о наличии резервного капитала, разрешается его не указывать в данных отчета; - нераспределенная прибыль. Показатель, формирующийся после выплаты налогов на прибыль и отчислении средств на счета резервного фонда;

- итого. Данные этого раздела высчитываются бухгалтером организации и представляют собой сумму значении 3 и 7 строки таблица каждого вида отчета.

Составленный отчет подписывается бухгалтером и руководителем организации.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-