Линейный. Подсчеты проводят на основе первоначальной стоимости ОС, которая исчисляется с применением срока полезного использования объектов.

Линейный. Подсчеты проводят на основе первоначальной стоимости ОС, которая исчисляется с применением срока полезного использования объектов.

нет комментариев

нет комментариев

Амортизация основного средства — какие способы существуют?

Любые организации покупают ОС для своей основной работы. Как проводится амортизация основного средства, от чего она зависит, что такое амортизационные группы и какие объекты в нее включены? Давайте рассмотрим этот вопрос максимально подробно в нашем материале.

Что представляют собой основные средства?

Прежде чем рассказать про амортизацию, нужно подробнее рассмотреть, что представляют собой основные средства. К ним относят объекты и имущество, которое эксплуатируется компанией свыше 12 месяцев и используется для нужд компании в целях производства товаров, оказания услуг, для административных целей.

К ОС можно отнести:

- Здания.

- Сооружения.

- Машины.

- Техническое оборудование.

- Измерительные приборы.

- Вычислительная техника.

- Производственные инструменты.

Однако стоит помнить, что есть ОС, которые не амортизируются. К таким объектам принято относить:

- Объекты природопользования, включая земли, недра и т.д.

- Ценные бумаги.

- Объекты незавершенного строительства.

- Опционные контракты.

- Объекты и имущество, приобретенные на средства целевого финансирования.

- Объекты лесного хозяйства.

- Купленные издания.

- Полученные на безвозмездной основе ОС.

Какие способы начисления амортизации существуют?

По всем объектам, которые относятся к ОС и подлежат амортизации, каждый месяц нужно начислять амортизацию, причем отдельно для каждого объекта. Ежемесячные отчисления составляет 1/12 от годовой суммы.

Если же говорить про способ начисления амортизации, то на сегодняшний день выделяют следующие способы:

Линейный. Подсчеты проводят на основе первоначальной стоимости ОС, которая исчисляется с применением срока полезного использования объектов.

Линейный. Подсчеты проводят на основе первоначальной стоимости ОС, которая исчисляется с применением срока полезного использования объектов.- Уменьшаемого остатка. В данном случае амортизация будет начислять, исходя из остаточной стоимости имущества на начало отчетного периода. Также учитывается и норма амортизации, исчисляемая исходя из сроков полезного использования объектов ОС и коэффициентов, значение которого может быть не более трех (его размер устанавливает сама компания).

- Списания стоимости ОС по сумме количество лет полезного использования объектов. Амортизацию начисляют, исходя не только из первоначальной стоимости, но и соотношения, где числителем выступает количество лет, оставшихся до конца срока полезного использования, а знаменатель – сумма количество лет полезного использования.

Это основные варианты для начисления амортизации, которые могут применяться как компаниями, так и ИП.

Как проходит начисление амортизации?

Начислять амортизацию на объект начинают с первого числа следующего месяца после его ввода в эксплуатацию. Прекращение начисления проводится аналогичным образом, но после списания ОС с баланса компании. Кроме того, этот процесс прекращается в случае, если объекты выбыли из состава ОС – используемые методы начисления амортизации не имеют значения.

Нередко у руководителей предприятий возникает вопрос: как будет начисляться амортизация в случае сезонной работы компании? Тут ничего сложного: в таком случае начисления будут проводиться равномерными долями в течение периода работы компании за отчетный период.

Нужно помнить о том, что данные расчет следует приостановить, если:

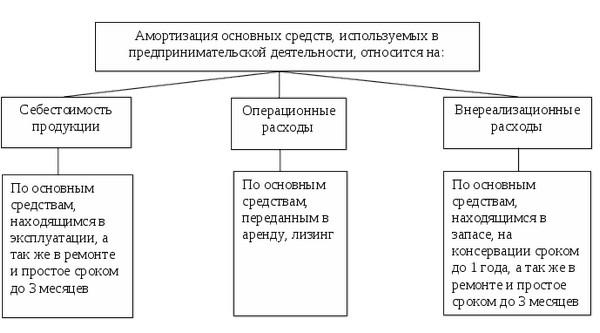

- ОС были переведены на консервацию длительностью свыше трех месяцев.

- Если проводится ремонт ОС или их модернизация (свыше 12 месяцев).

Если говорить про коммерческие организации и компании, занятые работой в жилом фонде, то они проводят начисление амортизации в конце отчётного периода, а движение сумм по износу учитываются на забалансовых счетах.

Что нужно помнить про сроки полезного использования?

Поскольку амортизация и сроки полезного использования непосредственно связаны между собой, нужно уточнить, что скрывается под понятием «сроки полезного использования». Под ним понимают период, в течение которого объект ОС приносит финансовую выгоду. Данный срок устанавливает сама организация во время покупки и постановки объектов на учет.

Однако важно помнить, что в случае, когда имущество модернизируется или находится на ремонте, техническом перевооружении, сроки полезного использования могут быть откорректированы.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Если говорить про налоговый учет, то в нем этот период будет отражаться согласно номеру амортизационной группы, где расположен объект.

Однако случается так, что в классификации нет данных о сроках использования той амортизационной группы, в составе которой водит объект ОС. В таком случае его нужно установить самостоятельно, используя следующие показатели:

- Ожидаемый срок эксплуатации объекта.

- Физический износ, который зависит от таких факторов, как естественные условия, режим использования, агрессивная среда применения.

Что такое амортизационные группы и что к ним относится?

Давайте более подробно разберем все амортизационные группы, что в них входит и каков срок их полезного использования.

| Амортизационная группа | Что входит? | Срок полезного использования |

|---|---|---|

| 1 | Техника для добычи газа и нефти, буровое оборудование | 1-2 года |

| 2 | Строительный, монтажный инструмент, вычислительное оборудование, медицинский инструмент, спортивный и т.д. | 2-3 года |

| 3 | Тракторы, лифты, трансформаторы, измерительные приборы для вычисления напряженности | 3-5 лет |

| 4 | Металлические киоска, оборудование для производства мебели, сварочная техника, радиоаппаратура | 5-7 лет |

| 5 | Газопроводы, автомобили, станки, прицепы, фототехника | 7-10 лет |

| 6 | Нефтяные скважины, ванны, умывальники, сифоны | 10-15 лет |

| 7 | Нежилые здания панельные, каркасные, канализационные сети, струнные музинструменты, источники питания | 15-20 лет |

| 8 | Сейфы, двери, шкафы, здания с перекрытиями | 20-25 лет |

| 9 | Очистные конструкции, железобетонные колонны | 25-30 лет |

| 10 | Здания, транспортные средства | Более 30 лет |

Что представляют собой нематериальные активы?

Также стоит сказать немного и о нематериальных активах – их также учитывают в балансе по остаточной стоимости. Начисляют амортизацию на НА точно также, как и на ОС. Аналогичным образом выбирают метод начисления амортизации и расчеты, учитывая группы однородных НА в течение срока их использования. Пи этом приостановить расчеты и начисления можно лишь в том случае, если произошла консервация организации.

Более подробно про аудит основных средств мы расскажем вам в нашем материале.

Здесь наши читатели узнают, как начислить амортизацию линейным способом.

В подробностях про амортизациб основных фондов вы узнаете тут.

Для каждого НА в компании назначается свой срок использования. К примеру, если речь идет о патентах, лицензий, то сроком его полезного использования называют время, в течение которого действует документа.

Однако нередко происходит так, что установить срок полезного использования не получается или невозможно. В таком случае норму амортизации устанавливают, исходя из периода, который не может превышать время работы организации. В России таким сроком считают 20 лет.

А вот амортизацию не могут начислить на те объекты, которые были получены компаний при подписании договора дарения, в результате приватизации или были приобретены на выделенные бюджетом целевые средства.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

На мой взгляд, самым выгодным источником доходов является арендная плата.вообще недвижимость хорошо помогает заработать.