нет комментариев

нет комментариев

Инвентаризация ТМЦ — как провести правильно?

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Инвентаризация ТМЦ

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

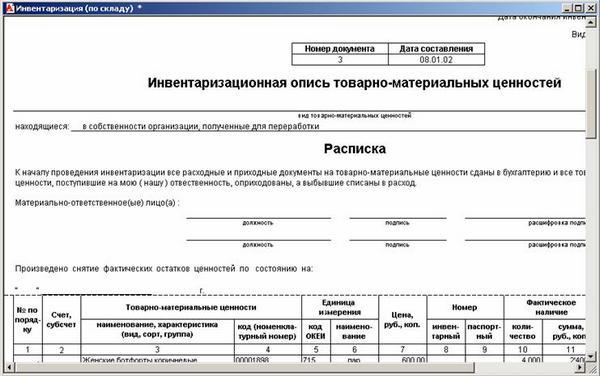

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Как проводится инвентаризация основных средств и что для этого нужно делать? Об этом наш материал.

Здесь вы узнаете, как правильно проводить инвентаризацию и оформлять ее.

Чтобы правильно провести инвентаризацию кассы, внимательно изучите эту статью.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

Акт инвентаризации ТМЦ

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта