нет комментариев

нет комментариев

Акт приема передачи основных средств — изучаем образец

Основой бухгалтерского учета на любом предприятии считается первичная документация. При покупке имущества предприятия обязаны провести эту операцию должным образом и составить соответствующую документацию.

Определение основных средств

Акты приёма передачи требуются для бухгалтерского и налогового учета всем предприятиям. От правильности его составления зависит исчисление налогов на имущество и прибыль. При обнаружении ошибок во время соответствующих проверок, организация штрафуется сотрудниками инспекции. Поэтому, чтобы избежать неприятных последствий рекомендуется отнестись к оформлению подобной документации с особой внимательностью. Вся первичная документация является доказательством проведения той или иной операции.

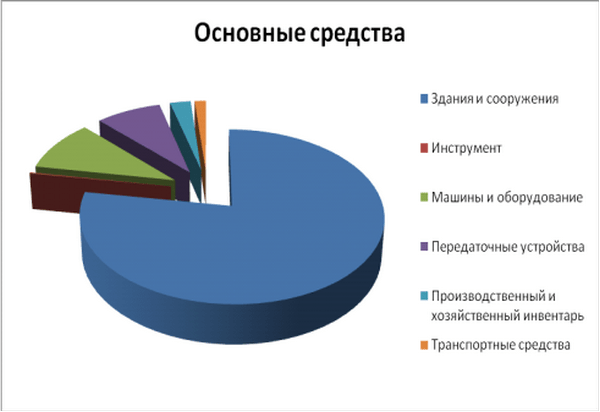

Основные средства на предприятии

Основными средствами считается имущество, участвующие в производственном процессе компаний. Они сохраняют свою натуральную форму. Эти средства предназначены для нужд предприятий и имеют определенное время использования больше одного года. Это своеобразные материальные активы, которые содержатся с целью:

- использования в деятельности;

- передачи в арендное пользование;

- предоставления услуг;

- осуществления административных и социально-культурных функций.

Остаточной стоимостью считается разница между начальной ценой и накопленной амортизацией. Изначально к учёту средства берутся по закупочной расценке. В дальнейшем учёт осуществляется по остаточной стоимости.

От правильности составления подобных бумаг зависит не только бухгалтерский, но и налоговый учет компаний. Все операции по выведению и введению имущества на предприятие должны отражаться документально. Для этого используются специальные акты унифицированной формы.

Кто и когда заполняет акт приема передачи основных средств?

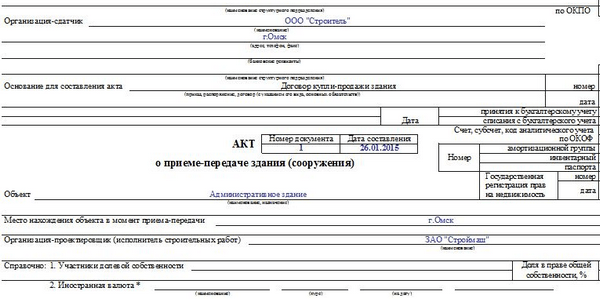

Акт имеет специальную установленную форму № OC-1 или № OC — 1 а. Второй вариант используется при передаче зданий. Оформляют этот документ, при необходимости включения имущества в состав основных средств и введения его в эксплуатацию.

Акт составляет:

- Предприятие, являющееся передающей стороной при ситуациях:

- купли – продажи;

- обмена;

- дарения.

- Получающая сторона составляет этот документ при вводе в эксплуатацию после оформления:

- купли продажи;

- мены;

- безвозмездной передачи;

- лизинга, когда числится на балансе получателя.

- При внедрении изготовленного имущества.

- Для учета имущества, обнаруженного при инвентаризации.

При продаже акт заполняют после перехода права владения. Подписанная бумага свидетельствует об обязательстве поставщика на списание, а покупателя к учету имущества.

Акт заполняется в количестве 2 штук, для обеих сторон. Но, бухгалтерии приобретающей стороны требуется составить дополнительный акт. Для привлечения имущества в учёте необходимо обозначить в нем личные данные. К примеру:

- число, месяц и год принятия;

- амортизационную группу;

- номер;

- и тому подобное.

Подобные действия связаны с тем, что полученный акт, уже содержит информацию в этих колонках.

Специалистом, ответственным за составление этого документа выступает бухгалтер по учету основных средств. Именно это лицо оформляет подобную документацию и следит за отражением ее в бухучете. Если компания не большая, ответственность возлагается только на главного бухгалтера. Ставит свою визу на этой бумаге:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- ответственное лицо передающей стороны;

- главный бухгалтер передающей стороны;

- члены комиссии, осуществляющей прием.

На основании второго экземпляра бумаги отражается имущество по новому месту нахождения. Оба экземпляра документации подписываются обоими участниками сделки.

Общий порядок составления

Не играет роли, в результате чего имущество поступает на предприятие. Форма акта используется только установленного образца. Кроме того, документация должна содержать обязательные данные:

- номер, число, месяц и год оформления;

- полное название имущества;

- наименование производителя;

- место приема;

- инвентарный и заводской номера;

- данные о содержании драгоценных металлов и камней;

- иная информация.

Оформлять подобную документацию требуется на основании технических бумаг. То есть, данные должны быть идентичными. Это поможет избежать путаницы. Если у передающей стороны средство числилось в качестве основного, дополнительно используются данные бухгалтерского учета.

Важно! Акт обязательно включает заключение комиссии по приему – передачи имущества.

Оба участника сделки имеет свою комиссию. В неё включается не менее двух лиц. Утверждает состав директор предприятия соответствующим приказом.

Акт оформляется на трех листах, и включают всю информацию относительно имущества:

- Первая страничка включает данные об имуществе и обоих участниках сделки.

- Графы, содержащие реквизиты утверждения бумаги, сведения о принимающей и передающей стороне заполняются только при передаче объекта. При приобретении нового средства эти данные не вносятся.

- Подлежат обязательному отражению данные бухгалтерского характера относительно принятия и снятия с учета.

- Вторая страница акта содержит три раздела:

- Первый блок необходим для обозначения объектов, бывших ранее в использовании;

- Второй раздел заполняет принимающая сторона. Здесь отражены данные с учетом амортизации.

- Третий блок отображает информацию относительно характеристик.

- Третий листок акта содержит сведения:

- Обозначение комиссии о приеме имущества;

- Визы ответственных специалистов за сдачу и прием основного средства, а также членов комиссии;

- Нижняя часть листка содержит отметку бухгалтерии, которая касается закрытия старой и открытия новой инвентарной карточки.

Необходимо понимать, что от правильности оформления этого документа зависит начисление налогов обеих сторон: принимающей и передающий. При допущении ошибок, акт может быть не принят к сведению, а участники сделки привлечены к соответствующей ответственности. Поэтому, рекомендуется сразу внимательно проверить документ и всю информацию из него сравнить с характеристиками имущества.

В этом материале вы узнаете правила составления накладных для внутреннего перемещения ОС.

Здесь вы сможете скачать форму ОС-4 и узнаете, как правильно ее составлять.

Более подробно о линейном методе начисления ОС вы узнаете тут.

На какие моменты обратить внимание?

При заполнении акта требуется обратить внимание на следующие важные моменты:

-

Оформление документов

Название имущества прописывается также, как будет отражено в бухгалтерской программе. Идентичные наименования делают жизнь бухгалтера лучше.

- Обязательно узнать длительность применения имущества для возможности правильного начисления амортизации.

- Рекомендуется отметить метод исчисления амортизации и норму.

- Также необходимы сведения о дате ввода имущества в эксплуатацию, особенно при « упрощенной системе налогообложения».

- Основанием для оформления подобной документации служа бумаги идентичные договору купли — продажи или дарения. Такие бумаги подтвердят факт проведения сделки, а у инспекции не возникнет поводов сомневаться в чистоте проведения операции.

- Наличие договора способствует оперативному установлению, на основании чего имущество попало в компанию.

- Перечень сопроводительной документации зависит от разновидности сделки, по которой имущество попадало в компанию.

- Инспектор в целях обнаружения неучтенных позиций обращает пристальное внимание на инвентарные номера. Присваивать их рекомендуется так, чтобы при проверке не возникало дополнительных вопросов.

- Когда имущество принимает комиссия лучше обозначить фамилии всех участников. Это докажет факт освидетельствования объекта и подтверждения соответствия характеристикам. При отсутствии комиссии подобные сведения не отражаются в акте.

- При покупке либо приеме в дар подержанного имущества рекомендуется оформлять только акт формы No OC – 1. Не беря во внимание его ёмкость, все строчки документа будут полезными. Если обозначается недвижимость, рекомендуется применять форму OC -1 а. Здесь удобно отображать информацию относительно зданий.

Оформлять этот документ требуется с особой внимательностью. Он не терпит ошибок, так как на его основании отражается принадлежность имущества предприятию.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Акт приема передачи основных средств оформляется при непосредственной передачи имущества. Существует двух установленные законом формы для применения: OC -1, OC -1 а. Второй вариант рекомендуется использовать при передачах сооружений. От того насколько правильно составлен этот документ зависит расчет налогов предприятия.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом